สัญญาเพิ่มเติม ดี เฮลท์ พลัส (Dhealth Plus)

ดี เฮลท์ (Dhealth)กองทุนค่ารักษาเหมาจ่าย 1 ล้าน และ 5 ล้านบาท/โรค

เด็ดสุด คือ เหมาจ่ายค่าห้องไม่มีส่วนเกินค่าห้องมาตรฐาน ที่สำคัญ ค่ายากลับบ้าน Max20,000 และค่ารักษาไม่จำกัดจำนวนใน 1 ปี เพิ่มเติมกลุ่มเวชภัณฑ์1

ค่ารักษาแสนแพง ปัญหาบ่อยครั้งในการเข้ารับการรักษาใน โรงพยาบาล คือค่าใช้จ่ายส่วนเกิน ค่าใช้จ่ายส่วนเกิน

1.ค่าห้อง

2.ค่ายากลับบ้าน

3.ค่าเยี่ยมแพทย์ เป็นต้น

ค่าใช้จ่ายส่วนนี้ แก้ปัญหาด้วย ดี เฮลท์ (Dhealth) เพราะค่าใช้จ่าย รวมอยู่ในเหมาจ่ายครั้งละ1 ล้าน และ 5 ล้านบาท/โรค เบี้ยเบาถูกมาก มีทางเลือกให้ลูกค้าใช้คู่กับสวัสดการที่มีอยู่ทำให้สามารถประหยัดเบี้ยประกันลงได้มาก

รายละเอียดความคุ้มครอง

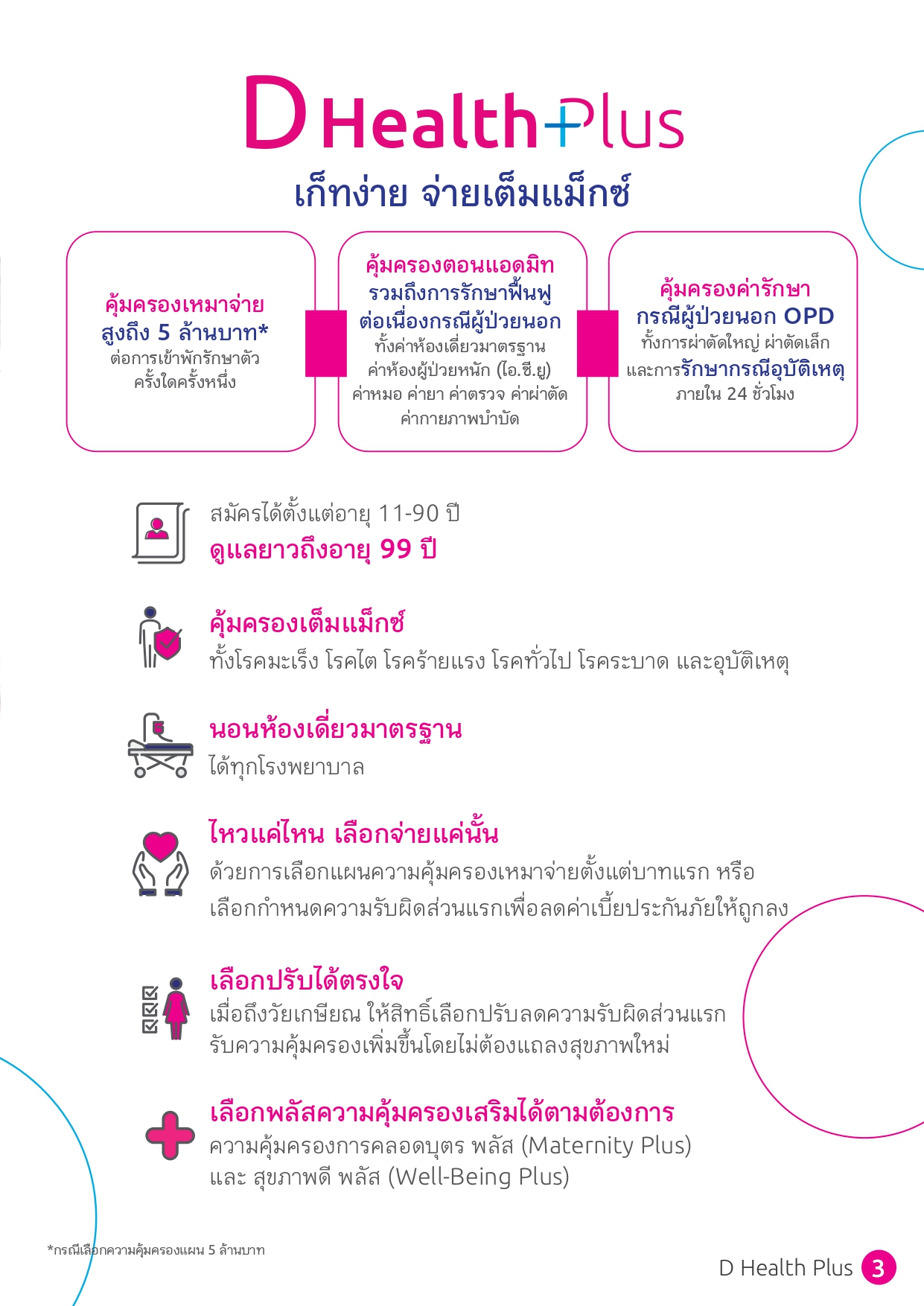

เมืองไทยประกันสุขภาพ D Health Plus: ประกันสุขภาพเหมาจ่าย…เก็ทง่าย จ่ายเต็มแม็กซ์

แบบประกัน “เมืองไทยประกันสุขภาพ D Health Plus” (สัญญาเพิ่มเติม ดี เฮลท์ พลัส) ของเมืองไทยประกันชีวิต เป็นผลิตภัณฑ์ประกันสุขภาพที่ได้รับความนิยมสูง เนื่องจากเป็นแผนประกันแบบเหมาจ่าย ที่ให้ความคุ้มครองสูง และมีความยืดหยุ่นในการเลือกค่าเบี้ยประกัน

1. ข้อมูลโดยละเอียด ( เมืองไทย D Health Plus รายละเอียด, ประกันสุขภาพเหมาจ่าย)

| รายละเอียด | ข้อมูล |

| ชื่อแบบประกัน | สัญญาเพิ่มเติม ดี เฮลท์ พลัส (D Health Plus) |

| ประเภท | ประกันสุขภาพแบบเหมาจ่าย (ต้องซื้อแนบท้ายกรมธรรม์ประกันชีวิตหลัก) |

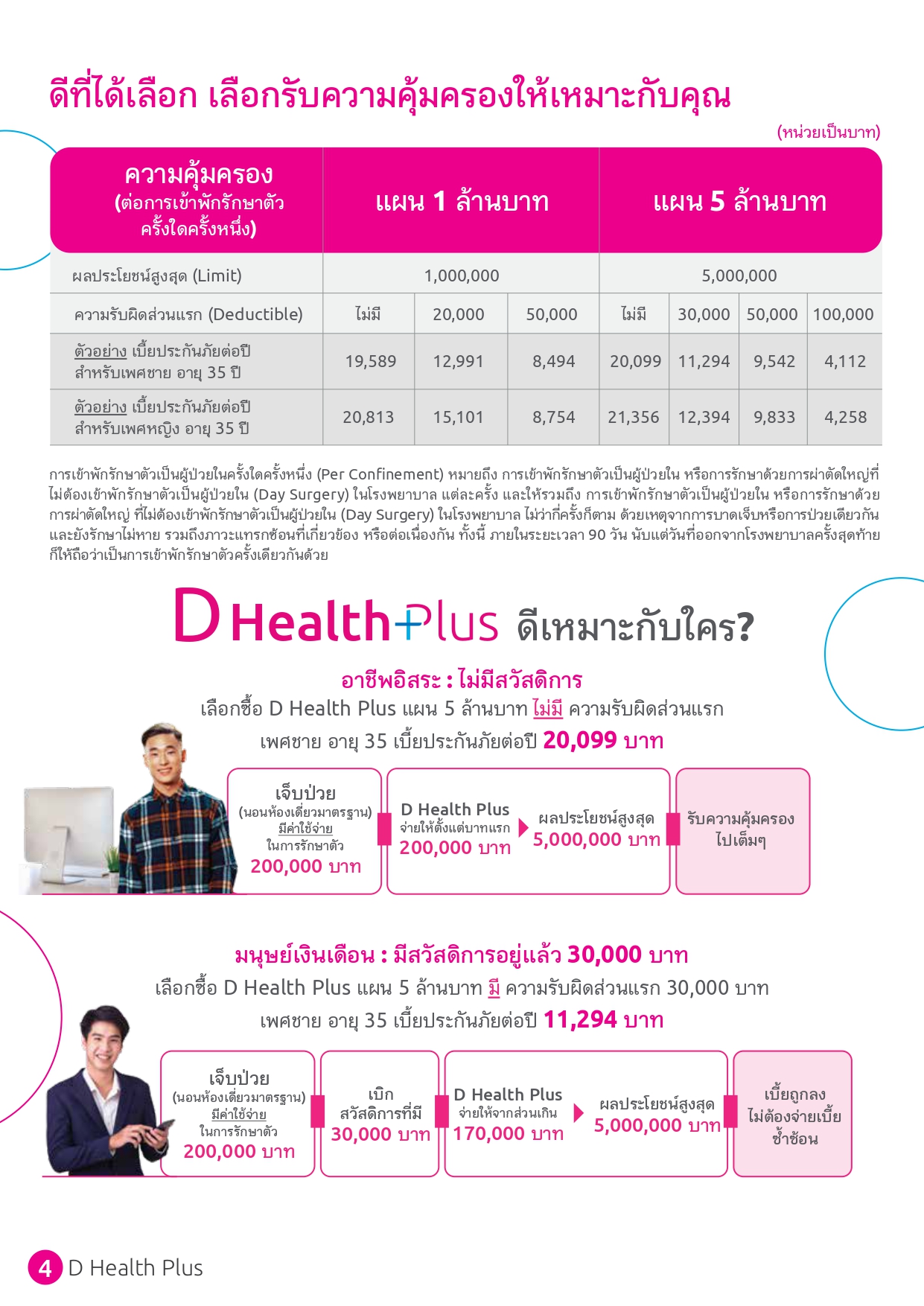

| วงเงินคุ้มครองต่อครั้ง | สูงสุด 5,000,000 บาท ต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง |

| อายุรับประกัน | 11 – 90 ปี |

| ระยะเวลาคุ้มครอง | ต่ออายุได้ถึงอายุ 98 ปี คุ้มครองยาวถึงอายุ 99 ปี |

| ความคุ้มครอง | ครอบคลุมผู้ป่วยใน (IPD) ทั้งโรคทั่วไป, โรคร้ายแรง, โรคระบาด, และอุบัติเหตุ |

| การรักษาโรคร้ายแรง | คุ้มครองค่ารักษามะเร็งและไตวายเรื้อรัง (เช่น การปลูกถ่ายไต, การล้างไต) |

| ค่าห้อง | เหมาจ่ายตามจริงสำหรับค่าห้องเดี่ยวมาตรฐาน และค่าห้องผู้ป่วยหนัก (I.C.U.) |

| ทางเลือกความรับผิดส่วนแรก (Deductible) | สามารถเลือกกำหนดความรับผิดส่วนแรก (เช่น 0, 30,000, 50,000 หรือ 100,000 บาท ต่อครั้ง) เพื่อลดค่าเบี้ยประกัน |

| ความคุ้มครองเสริม (Option) | สามารถเลือกซื้อความคุ้มครองเพิ่ม เช่น ผู้ป่วยนอก (OPD) หรือ สุขภาพดี พลัส (Well-Being Plus) สำหรับค่าตรวจสุขภาพ ทันตกรรม วัคซีน |

| สิทธิลดหย่อนภาษี | เบี้ยประกันสุขภาพสามารถนำไป ลดหย่อนภาษี ได้สูงสุด 25,000 บาท* |

* เป็นไปตามหลักเกณฑ์ของกรมสรรพากร

2. จุดเด่นแบบประกัน ( จุดเด่น เมืองไทย D Health Plus, เหมาจ่าย 5 ล้านบาท, เลือก Deductible)

- วงเงินสูง เหมาจ่ายเต็มแม็กซ์: ให้วงเงินความคุ้มครองสูงสุดถึง 5,000,000 บาท ต่อการรักษาครั้งใดครั้งหนึ่ง จ่ายตามจริงสำหรับค่าใช้จ่ายหลักในการรักษาตัวในโรงพยาบาล (IPD)

- นอนห้องเดี่ยวมาตรฐาน: ครอบคลุมค่าห้องเดี่ยวมาตรฐานของโรงพยาบาลส่วนใหญ่ โดยไม่มีการจำกัดวงเงินค่าห้องต่อวัน ทำให้ไม่ต้องกังวลเรื่องค่าห้องที่สูงขึ้น

- ยืดหยุ่นด้วย Deductible (ความรับผิดส่วนแรก): สามารถเลือกวงเงินความรับผิดส่วนแรกได้ (เช่น 0 บาท หรือ 30,000 บาท) ซึ่งช่วยให้ ลดค่าเบี้ยประกัน ได้มาก หากคุณมีสวัสดิการประกันกลุ่ม หรือประกันสุขภาพเดิมที่ยังพอใช้ได้

- ปรับแผนง่ายไม่ต้องตรวจสุขภาพใหม่: มีสิทธิพิเศษให้เลือกปรับลดความรับผิดส่วนแรก (Deductible) ลงเป็น 0 บาท เมื่อถึงช่วงอายุเกษียณ (55-65 ปี) โดย ไม่ต้องแถลงสุขภาพ ใหม่ ทำให้ความคุ้มครองเต็มวงเงินทันทีเมื่อสวัสดิการเดิมหมดไป

- คุ้มครองยาวนานถึงอายุ 99 ปี: ให้คุณมั่นใจในการวางแผนดูแลสุขภาพระยะยาวได้จนถึงบั้นปลายชีวิต

- พลัสความคุ้มครองเสริมได้ตามใจ: สามารถเลือกซื้อความคุ้มครองผู้ป่วยนอก (OPD) และ สุขภาพดี พลัส (Well-Being Plus) เพิ่มเติมได้

3. ทำไมถึงควรเลือกแบบเมืองไทย D Health Plus (เหตุผลเลือก เมืองไทย D Health Plus, ประกันกลุ่มไม่พอ, คุ้มครองยาวถึง 99 ปี)

- ค่ารักษาพยาบาลที่สูงขึ้น: ค่ารักษาพยาบาลในปัจจุบันพุ่งสูงขึ้นอย่างต่อเนื่อง โดยเฉพาะโรคร้ายแรง แผนเหมาจ่าย 5 ล้านบาทต่อครั้ง ช่วยคุ้มครองคุณจากค่าใช้จ่ายที่ไม่คาดฝัน

- ต้องการลดค่าเบี้ย: หากคุณมีสวัสดิการอื่น ๆ อยู่แล้ว การเลือกแผนที่มี Deductible (ความรับผิดส่วนแรก) จะช่วยให้คุณ ประหยัดเบี้ยประกัน ได้มาก แต่ยังคงได้รับวงเงินคุ้มครองที่สูงมาก

- วางแผนการเงินวัยเกษียณอย่างมั่นคง: ด้วยสิทธิในการปรับลด Deductible เป็น 0 บาท เมื่อถึงวัยเกษียณโดยไม่ต้องแถลงสุขภาพใหม่ ทำให้คุณมีประกันสุขภาพชั้นดีใช้งานต่อได้ทันที เมื่อสวัสดิการประกันกลุ่มหมดไป

4. เหมาะกับใคร กลุ่มเป้าหมายคือใคร ( กลุ่มเป้าหมาย D Health Plus, พนักงานบริษัท, ผู้ที่วางแผนเกษียณ)

- พนักงานบริษัทที่มีประกันกลุ่ม/สวัสดิการอยู่แล้ว: ที่ต้องการเพิ่มวงเงินคุ้มครองให้เพียงพอต่อค่าห้องและค่ารักษาในโรงพยาบาลเอกชนชั้นนำ (แนะนำให้เลือกแผนที่มี Deductible เพื่อลดเบี้ย)

- บุคคลทั่วไปที่ต้องการความคุ้มครองสูงในราคาประหยัด: ที่มีเงินสำรองพอสมควร และสามารถรับผิดชอบค่าใช้จ่ายส่วนแรกเล็กน้อยได้ (เลือก Deductible ที่เหมาะสม)

- ผู้ที่วางแผนเกษียณ: ที่ต้องการเตรียมพร้อมสำหรับสุขภาพในระยะยาว โดยต้องการแผนที่ดูแลยาวถึงอายุ 99 ปี และสามารถปรับแผนความคุ้มครองให้เต็มวงเงินได้เมื่อเกษียณ

- ผู้ที่กำลังหาแผนประกันเหมาจ่ายที่คุ้มครองโรคร้ายแรง: โดยเฉพาะมะเร็งและไตวายเรื้อรัง ที่ต้องการวงเงินค่ารักษาที่สูงถึง 5 ล้านบาทต่อครั้ง

5. ทำไมควรมี ประกันสุขภาพ D Health Plus ไว้ 1 ฉบับ แม้มีประกันอื่นอยู่แล้ว ( ประโยชน์เสริม D Health Plus, ประกันสุขภาพสำหรับคนมีประกันกลุ่ม)

| ถ้าคุณมี… | เมืองไทย D Health Plus จะเข้ามาเติมเต็ม… |

| ประกันกลุ่ม (จากที่ทำงาน) | มักจะมีวงเงินจำกัด และคุ้มครองเฉพาะช่วงที่ทำงาน D Health Plus ช่วย เพิ่มวงเงิน ค่ารักษาเป็น 5 ล้านบาทต่อครั้ง (เลือก Deductible 30,000-100,000 บาท เพื่อให้เบี้ยถูก) และ คุ้มครองต่อเนื่อง ไปจนถึงอายุ 99 ปี แม้คุณจะลาออกหรือเกษียณ |

| ประกันสุขภาพแบบแยกค่าใช้จ่าย (แบบเดิม) | ประกันแบบเดิมมักจำกัดวงเงินค่าห้อง ค่าหมอ หรือค่ายา ทำให้เกิดส่วนต่างที่ต้องจ่ายเอง D Health Plus เป็นแบบ เหมาจ่าย ช่วยให้ไม่ต้องกังวลเรื่องการจำกัดวงเงินย่อยๆ อีกต่อไป |

| ประกันออมทรัพย์/ลดหย่อนภาษี | ประกันเหล่านี้เน้นการออมและลดหย่อนภาษี แต่ไม่ได้ให้ความคุ้มครองค่ารักษาพยาบาลที่ครอบคลุม D Health Plus เป็นเครื่องมือในการ บริหารความเสี่ยง ด้านสุขภาพ เพื่อไม่ให้เงินออมต้องถูกกระทบเมื่อเจ็บป่วย |

6. ความเห็น/Feedback ของคนที่เลือกซื้อ (รีวิว D Health Plus, ประกันสุขภาพดีไหม)

จากการรวบรวมข้อมูลและรีวิวบนเว็บบอร์ดและสื่อออนไลน์ พบว่าผู้ที่เลือกซื้อ เมืองไทย D Health Plus ส่วนใหญ่มีความประทับใจใน:

- ความคุ้มค่าของเบี้ยประกัน: ลูกค้าที่เลือกแผน Deductible มักประทับใจที่ได้รับวงเงินคุ้มครองสูงถึง 5 ล้านบาท แต่จ่ายเบี้ยประกันได้ในราคาที่ “เบา” กว่าแผนเหมาจ่ายเต็มวงเงิน

- การใช้งานร่วมกับสวัสดิการเดิม: พนักงานบริษัทจำนวนมากใช้ D Health Plus เป็น ส่วนเสริม (Top-up) จากประกันกลุ่ม ทำให้เมื่อต้องเข้าโรงพยาบาลเอกชนชั้นนำ ก็สามารถเคลมค่ารักษาที่เกินวงเงินสวัสดิการเดิมได้ โดยไม่ต้องจ่ายส่วนต่างเอง

- ความอุ่นใจในระยะยาว: การที่แบบประกันดูแลยาวนานถึงอายุ 99 ปี และมีสิทธิปรับลด Deductible ตอนเกษียณ ทำให้เกิดความมั่นใจในการวางแผนชีวิตหลังเกษียณ

- ความรวดเร็วในการเคลม: ในกรณีที่ไม่มีความรับผิดส่วนแรก (Deductible 0 บาท) ผู้ใช้งานหลายรายรีวิวว่าการเคลมค่าใช้จ่าย IPD เป็นไปอย่างราบรื่นและบริษัทจ่ายให้เต็มวงเงิน (ตามจริง)

จุดเด่น

ค่ารักษาค่าผ่าตัดเหมาจ่ายตามจริง สำหรับผู้ป่วยใน ตัดปัญหาการเคลมค่ารักษาแบบเก่าที่กังวลการเบิกค่ารักษาเป็น เปอร์เซ็นต์ ดีเฮลท์ เหมาจ่ายตามจริงไม่มีส่วนเกิน

ห้องเดี่ยวมาตรฐาน และ ห้องผู้ป่วยหนัก ไอ.ซี.ยู เบิกได้ตามจริง เหมาจ่ายไม่มีส่วนเกิน

เลือกค่ารักษา สูงสุดถึง 5 ล้านบาท ต่อครั้ง ไม่จำกัดจำนวนครั้ง ต่อปี

เลือกค่ารักษา แบบใช้ร่วมกับสวัสดิการที่มีอยู่เช่นประกันกลุ่ม หรือประกันเดิมได้ ทำให้เบี้ยประกันถูกลงอย่างมาก

ค่ารักษาพยาบาลค่าใช้จ่ายที่ส่งผลต่อหนี้ในอนาคต

ใครจะคิดว่าเจ็บป่วยเล็กน้อย ค่าใช้จ่ายในโรงพยาบาลออกมาหลักหมี่นบาท ถ้าเกิดเหตุการรักษาตัวโรคต่อเนื่อง หรือ โรคที่มีการผ่าตัดใหญ่ จะรับมือไหวได้อย่างไร

ถ้ากังวลเรื่องนี้การวางแผนประกันสุขภาพที่แบ่งเบาภาระค่าใช้จ่ายเพื่อไม่ให้ต้องนำเงินเก็บมาใช้เป็นทางเลือกที่ควรพิจารณาและตัดสินใจ

เบี้ยแพงแน่เลย ?

หลายๆๆท่านยังมีความคิดว่าเบี้ยประกันเหมาจ่าย แพงมากแน่นอน ในยุคปัจจุบันมีจำนวนประชากรได้เห็นความสำคัญสมัครประกันสุขภาพมากขึ้น ส่งผลทำให้ค่าใช้จ่ายใน

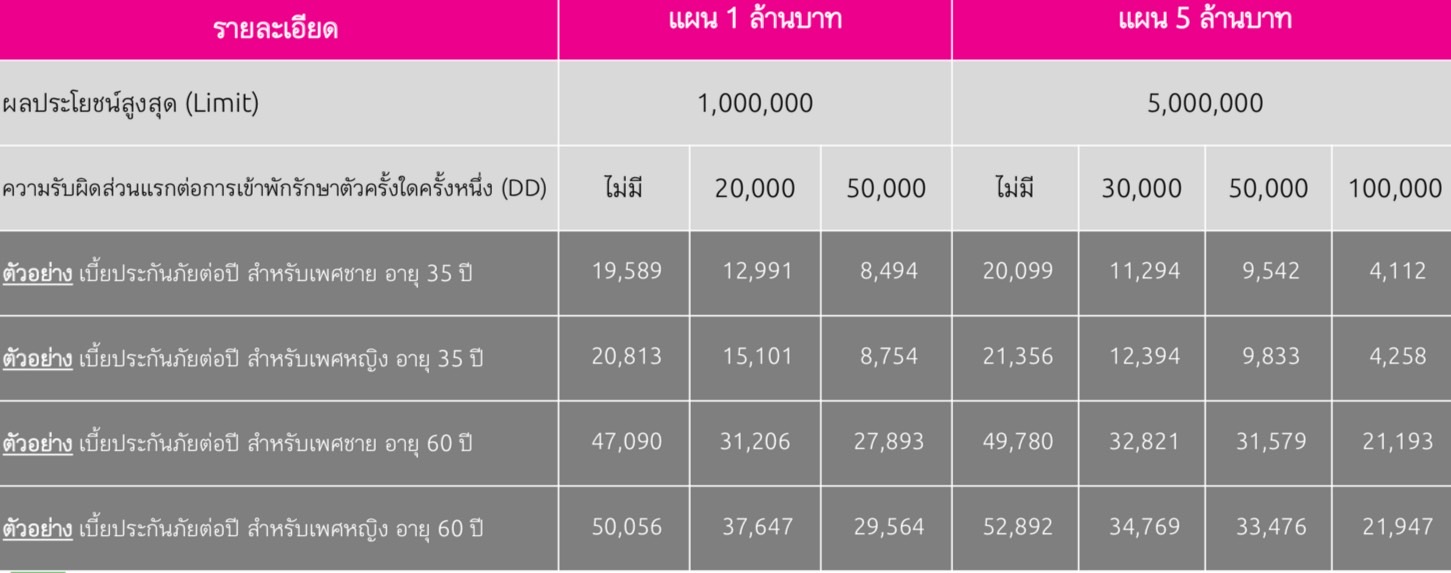

การคำนวนเบี้ยประกันถูกลง ตัวอย่างเช่น ค่ารักษา(ชาย 35ปี)

1.แผน เหมาจ่าย 1 ล้านบาท (ค่าใช้จ่ายการรักษาและค่าห้อง) เบี้ย เพียง 19,589 บาท

2.แผน เหมาจ่าย 5 ล้านบาท (ค่าใช้จ่ายการรักษาและค่าห้อง) เบี้ย เพียง20,099 บาท

ทางเลือกสำหรับท่านที่ใช้ร่วมกับประกันสวัสดิการที่มี สามารถใช้การร่วมจ่ายโดย เลือกร่วมใช้โดยเลือกให้ Dhealth แบบแผนร่วมจ่าย

1.แผน ร่วมจ่ายเอง หรือใช้สวัสดิการที่มี 20,000 บาท และ D health รองรับค่าใช้จ่ายส่วนเกินตั้งแต่ 30,001 บาท ถึง 1,000,000 บาทต่อครั้ง เบี้ยเพียง4,112บาท

2.แผน ร่วมจ่ายเอง หรือใช้สวัสดิการที่มี 50,000 บาท และ D health รองรับค่าใช้จ่ายส่วนเกินตั้งแต่ 50,001 บาท ถึง 1,000,000 บาทต่อครั้ง เบี้ยเพียง 8,494บาท

3.แผน ร่วมจ่ายเอง หรือใช้สวัสดิการที่มี 30,000 บาท และ D health รองรับค่าใช้จ่ายส่วนเกินตั้งแต่ 30,001 บาท ถึง 5,000,000 บาทต่อครั้ง เบี้ยเพียง 11,294บาท

4.แผน ร่วมจ่ายเอง หรือใช้สวัสดิการที่มี 50,000 บาท และ D health รองรับค่าใช้จ่ายส่วนเกินตั้งแต่ 50,001 บาท ถึง 5,000,000 บาทต่อครั้ง เบี้ยเพียง 9,542บาท

5.แผน ร่วมจ่ายเอง หรือใช้สวัสดิการที่มี 100,000 บาท และ D health รองรับค่าใช้จ่ายส่วนเกินตั้งแต่100,001 บาท ถึง 5,000,000 บาทต่อครั้ง เบี้ยเพียง 4,112บาท

รักษาต่อเนื่องทุกโรค ทุกระยะ หายห่วงไร้ความกังวลทุกโรคตั้งวงเงินใหม่ให้เลย สูงสุดถึง 5 ล้าน ไม่จำกัดจำนวนโรคต่อปี

เพิ่มเติมพิเศษ สำหรับการรักษาเจ็บป่วยผ่าตัดแบบไม่ต้องนอนโรงพยาบาล ผ่าตัดเล็ก และ กลุ่ม Day Surgery

(ในปัจจุบันมีการรักษาหลายโรคได้มีการพัฒนาวิธีการรักษาโดยไม่จำเป็นต้องนอนโรงพยาบาลเป็นผู้ป่วยใน)

เมืองไทยประกันสุขภาพ D Health Plus: ประกันสุขภาพเหมาจ่าย…เก็ทง่าย จ่ายเต็มแม็กซ์

แบบประกัน “เมืองไทยประกันสุขภาพ D Health Plus” (สัญญาเพิ่มเติม ดี เฮลท์ พลัส) ของเมืองไทยประกันชีวิต เป็นผลิตภัณฑ์ประกันสุขภาพที่ได้รับความนิยมสูง เนื่องจากเป็นแผนประกันแบบเหมาจ่าย ที่ให้ความคุ้มครองสูง และมีความยืดหยุ่นในการเลือกค่าเบี้ยประกัน

1. ข้อมูลโดยละเอียด (Key Word: เมืองไทย D Health Plus รายละเอียด, ประกันสุขภาพเหมาจ่าย)

รายละเอียด ข้อมูล ชื่อแบบประกัน สัญญาเพิ่มเติม ดี เฮลท์ พลัส (D Health Plus) ประเภท ประกันสุขภาพแบบเหมาจ่าย (ต้องซื้อแนบท้ายกรมธรรม์ประกันชีวิตหลัก) วงเงินคุ้มครองต่อครั้ง สูงสุด 5,000,000 บาท ต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง อายุรับประกัน 11 – 90 ปี ระยะเวลาคุ้มครอง ต่ออายุได้ถึงอายุ 98 ปี คุ้มครองยาวถึงอายุ 99 ปี ความคุ้มครอง ครอบคลุมผู้ป่วยใน (IPD) ทั้งโรคทั่วไป, โรคร้ายแรง, โรคระบาด, และอุบัติเหตุ การรักษาโรคร้ายแรง คุ้มครองค่ารักษามะเร็งและไตวายเรื้อรัง (เช่น การปลูกถ่ายไต, การล้างไต) ค่าห้อง เหมาจ่ายตามจริงสำหรับค่าห้องเดี่ยวมาตรฐาน และค่าห้องผู้ป่วยหนัก (I.C.U.) ทางเลือกความรับผิดส่วนแรก (Deductible) สามารถเลือกกำหนดความรับผิดส่วนแรก (เช่น 0, 30,000, 50,000 หรือ 100,000 บาท ต่อครั้ง) เพื่อลดค่าเบี้ยประกัน ความคุ้มครองเสริม (Option) สามารถเลือกซื้อความคุ้มครองเพิ่ม เช่น ผู้ป่วยนอก (OPD) หรือ สุขภาพดี พลัส (Well-Being Plus) สำหรับค่าตรวจสุขภาพ ทันตกรรม วัคซีน สิทธิลดหย่อนภาษี เบี้ยประกันสุขภาพสามารถนำไป ลดหย่อนภาษี ได้สูงสุด 25,000 บาท* * เป็นไปตามหลักเกณฑ์ของกรมสรรพากร

2. จุดเด่นแบบประกัน (Key Word: จุดเด่น เมืองไทย D Health Plus, เหมาจ่าย 5 ล้านบาท, เลือก Deductible)

- วงเงินสูง เหมาจ่ายเต็มแม็กซ์: ให้วงเงินความคุ้มครองสูงสุดถึง 5,000,000 บาท ต่อการรักษาครั้งใดครั้งหนึ่ง จ่ายตามจริงสำหรับค่าใช้จ่ายหลักในการรักษาตัวในโรงพยาบาล (IPD)

- นอนห้องเดี่ยวมาตรฐาน: ครอบคลุมค่าห้องเดี่ยวมาตรฐานของโรงพยาบาลส่วนใหญ่ โดยไม่มีการจำกัดวงเงินค่าห้องต่อวัน ทำให้ไม่ต้องกังวลเรื่องค่าห้องที่สูงขึ้น

- ยืดหยุ่นด้วย Deductible (ความรับผิดส่วนแรก): สามารถเลือกวงเงินความรับผิดส่วนแรกได้ (เช่น 0 บาท หรือ 30,000 บาท) ซึ่งช่วยให้ ลดค่าเบี้ยประกัน ได้มาก หากคุณมีสวัสดิการประกันกลุ่ม หรือประกันสุขภาพเดิมที่ยังพอใช้ได้

- ปรับแผนง่ายไม่ต้องตรวจสุขภาพใหม่: มีสิทธิพิเศษให้เลือกปรับลดความรับผิดส่วนแรก (Deductible) ลงเป็น 0 บาท เมื่อถึงช่วงอายุเกษียณ (55-65 ปี) โดย ไม่ต้องแถลงสุขภาพ ใหม่ ทำให้ความคุ้มครองเต็มวงเงินทันทีเมื่อสวัสดิการเดิมหมดไป

- คุ้มครองยาวนานถึงอายุ 99 ปี: ให้คุณมั่นใจในการวางแผนดูแลสุขภาพระยะยาวได้จนถึงบั้นปลายชีวิต

- พลัสความคุ้มครองเสริมได้ตามใจ: สามารถเลือกซื้อความคุ้มครองผู้ป่วยนอก (OPD) และ สุขภาพดี พลัส (Well-Being Plus) เพิ่มเติมได้

3. ทำไมถึงควรเลือกแบบเมืองไทย D Health Plus (Key Word: เหตุผลเลือก เมืองไทย D Health Plus, ประกันกลุ่มไม่พอ, คุ้มครองยาวถึง 99 ปี)

- ค่ารักษาพยาบาลที่สูงขึ้น: ค่ารักษาพยาบาลในปัจจุบันพุ่งสูงขึ้นอย่างต่อเนื่อง โดยเฉพาะโรคร้ายแรง แผนเหมาจ่าย 5 ล้านบาทต่อครั้ง ช่วยคุ้มครองคุณจากค่าใช้จ่ายที่ไม่คาดฝัน

- ต้องการลดค่าเบี้ย: หากคุณมีสวัสดิการอื่น ๆ อยู่แล้ว การเลือกแผนที่มี Deductible (ความรับผิดส่วนแรก) จะช่วยให้คุณ ประหยัดเบี้ยประกัน ได้มาก แต่ยังคงได้รับวงเงินคุ้มครองที่สูงมาก

- วางแผนการเงินวัยเกษียณอย่างมั่นคง: ด้วยสิทธิในการปรับลด Deductible เป็น 0 บาท เมื่อถึงวัยเกษียณโดยไม่ต้องแถลงสุขภาพใหม่ ทำให้คุณมีประกันสุขภาพชั้นดีใช้งานต่อได้ทันที เมื่อสวัสดิการประกันกลุ่มหมดไป

4. เหมาะกับใคร กลุ่มเป้าหมายคือใคร (Key Word: กลุ่มเป้าหมาย D Health Plus, พนักงานบริษัท, ผู้ที่วางแผนเกษียณ)

- พนักงานบริษัทที่มีประกันกลุ่ม/สวัสดิการอยู่แล้ว: ที่ต้องการเพิ่มวงเงินคุ้มครองให้เพียงพอต่อค่าห้องและค่ารักษาในโรงพยาบาลเอกชนชั้นนำ (แนะนำให้เลือกแผนที่มี Deductible เพื่อลดเบี้ย)

- บุคคลทั่วไปที่ต้องการความคุ้มครองสูงในราคาประหยัด: ที่มีเงินสำรองพอสมควร และสามารถรับผิดชอบค่าใช้จ่ายส่วนแรกเล็กน้อยได้ (เลือก Deductible ที่เหมาะสม)

- ผู้ที่วางแผนเกษียณ: ที่ต้องการเตรียมพร้อมสำหรับสุขภาพในระยะยาว โดยต้องการแผนที่ดูแลยาวถึงอายุ 99 ปี และสามารถปรับแผนความคุ้มครองให้เต็มวงเงินได้เมื่อเกษียณ

- ผู้ที่กำลังหาแผนประกันเหมาจ่ายที่คุ้มครองโรคร้ายแรง: โดยเฉพาะมะเร็งและไตวายเรื้อรัง ที่ต้องการวงเงินค่ารักษาที่สูงถึง 5 ล้านบาทต่อครั้ง

5. ทำไมควรมี ประกันสุขภาพ D Health Plus ไว้ 1 ฉบับ แม้มีประกันอื่นอยู่แล้ว (Key Word: ประโยชน์เสริม D Health Plus, ประกันสุขภาพสำหรับคนมีประกันกลุ่ม)

ถ้าคุณมี… เมืองไทย D Health Plus จะเข้ามาเติมเต็ม… ประกันกลุ่ม (จากที่ทำงาน) มักจะมีวงเงินจำกัด และคุ้มครองเฉพาะช่วงที่ทำงาน D Health Plus ช่วย เพิ่มวงเงิน ค่ารักษาเป็น 5 ล้านบาทต่อครั้ง (เลือก Deductible 30,000-100,000 บาท เพื่อให้เบี้ยถูก) และ คุ้มครองต่อเนื่อง ไปจนถึงอายุ 99 ปี แม้คุณจะลาออกหรือเกษียณ ประกันสุขภาพแบบแยกค่าใช้จ่าย (แบบเดิม) ประกันแบบเดิมมักจำกัดวงเงินค่าห้อง ค่าหมอ หรือค่ายา ทำให้เกิดส่วนต่างที่ต้องจ่ายเอง D Health Plus เป็นแบบ เหมาจ่าย ช่วยให้ไม่ต้องกังวลเรื่องการจำกัดวงเงินย่อยๆ อีกต่อไป ประกันออมทรัพย์/ลดหย่อนภาษี ประกันเหล่านี้เน้นการออมและลดหย่อนภาษี แต่ไม่ได้ให้ความคุ้มครองค่ารักษาพยาบาลที่ครอบคลุม D Health Plus เป็นเครื่องมือในการ บริหารความเสี่ยง ด้านสุขภาพ เพื่อไม่ให้เงินออมต้องถูกกระทบเมื่อเจ็บป่วย

6. ความเห็น/Feedback ของคนที่เลือกซื้อ (Key Word: รีวิว D Health Plus, ประกันสุขภาพดีไหม)

จากการรวบรวมข้อมูลและรีวิวบนเว็บบอร์ดและสื่อออนไลน์ พบว่าผู้ที่เลือกซื้อ เมืองไทย D Health Plus ส่วนใหญ่มีความประทับใจใน:

- ความคุ้มค่าของเบี้ยประกัน: ลูกค้าที่เลือกแผน Deductible มักประทับใจที่ได้รับวงเงินคุ้มครองสูงถึง 5 ล้านบาท แต่จ่ายเบี้ยประกันได้ในราคาที่ “เบา” กว่าแผนเหมาจ่ายเต็มวงเงิน

- การใช้งานร่วมกับสวัสดิการเดิม: พนักงานบริษัทจำนวนมากใช้ D Health Plus เป็น ส่วนเสริม (Top-up) จากประกันกลุ่ม ทำให้เมื่อต้องเข้าโรงพยาบาลเอกชนชั้นนำ ก็สามารถเคลมค่ารักษาที่เกินวงเงินสวัสดิการเดิมได้ โดยไม่ต้องจ่ายส่วนต่างเอง

- ความอุ่นใจในระยะยาว: การที่แบบประกันดูแลยาวนานถึงอายุ 99 ปี และมีสิทธิปรับลด Deductible ตอนเกษียณ ทำให้เกิดความมั่นใจในการวางแผนชีวิตหลังเกษียณ

- ความรวดเร็วในการเคลม: ในกรณีที่ไม่มีความรับผิดส่วนแรก (Deductible 0 บาท) ผู้ใช้งานหลายรายรีวิวว่าการเคลมค่าใช้จ่าย IPD เป็นไปอย่างราบรื่นและบริษัทจ่ายให้เต็มวงเงิน (ตามจริง)

แนะนำ Elite Health Plus อีลิทเฮลท์พลัส เหมาจ่ายค่ารักษา 20 ล้าน ถึง 100 ล้าน

assda

assda

assda

ช่องทางชำระเงิน

1.โอนผ่าน QR CODE หรือ ชำระช่องทุกธนาคาร

2.แคชเชียร์เช็ค เช็ค

3.บัครเครดิตทุกธนาคาร ทั้งระบบ Online และ OFF Line

4.เงินสดพร้อมเอกสารรับเงิน

บวรธีรักษ์ บรรณบวรพงษ์

ผู้ช่วยผู้อำนวยการฝ่ายขาย บริษัทเมืองไทยประกันชีวิต จำกัด(มหาชน)

วิศวกรรมศาสตร์ มหาวิทยาลัยเกษตรศาสตร์

FChFP – Fellow Chartered Financial Practitioner

คุณวุฒิทางวิชาชีพสำหรับมืออาชีพ ด้านบริการทางการเงิน

MDRT คือ สมาคมของที่ปรึกษาทางการเงินนานาชาติ

ประสบการทำงาน20ปี

MASTER TRAINERฝ่ายขาย