เฟล็กซี่ รีไทร์ 9055 9060 9065

เมืองไทย เฟล็กซี่ รีไทร์: บำนาญที่ “ยืดหยุ่น” วางแผนเกษียณได้ตามใจ

แบบประกัน “เมืองไทย เฟล็กซี่ รีไทร์ 9055 9060 9065” (Muang Thai Flexi Retire) เป็นประกันชีวิตแบบบำนาญที่ออกแบบมาเพื่อช่วยสร้างความมั่นคงทางการเงินในวัยเกษียณ พร้อมจุดเด่นเรื่องความยืดหยุ่นในการเลือกช่วงอายุรับเงินบำนาญ และการได้รับเงินบำนาญเพิ่มขึ้นตามช่วงอายุ

1. ข้อมูลโดยละเอียด (เฟล็กซี่ รีไทร์ รายละเอียด, บำนาญลดหย่อนภาษี)

| รายละเอียด | ข้อมูล |

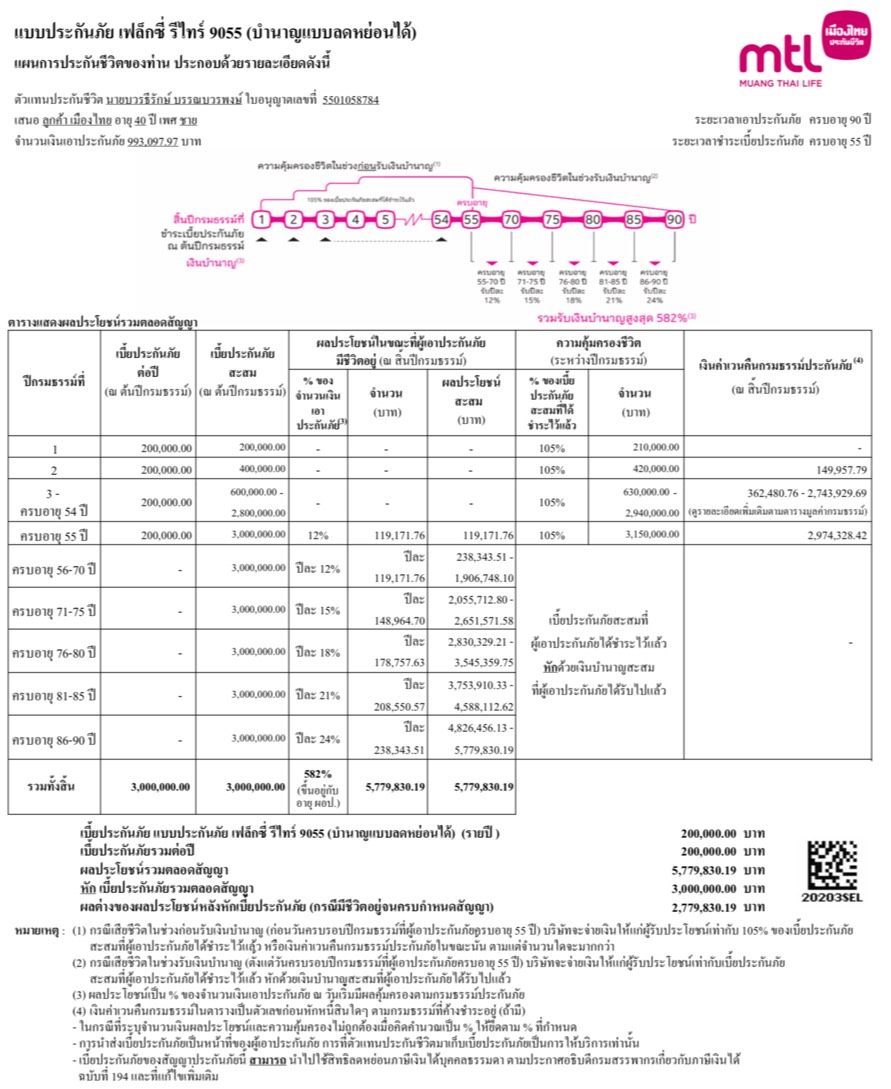

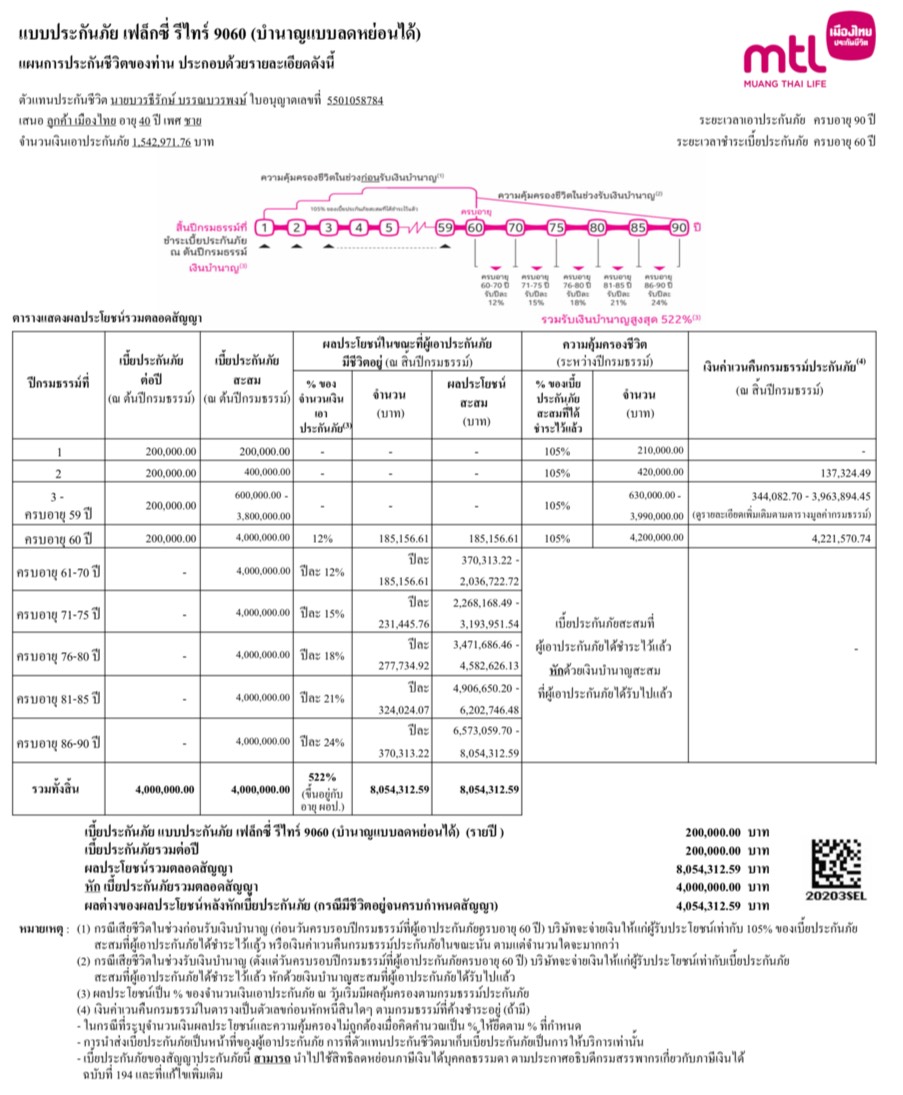

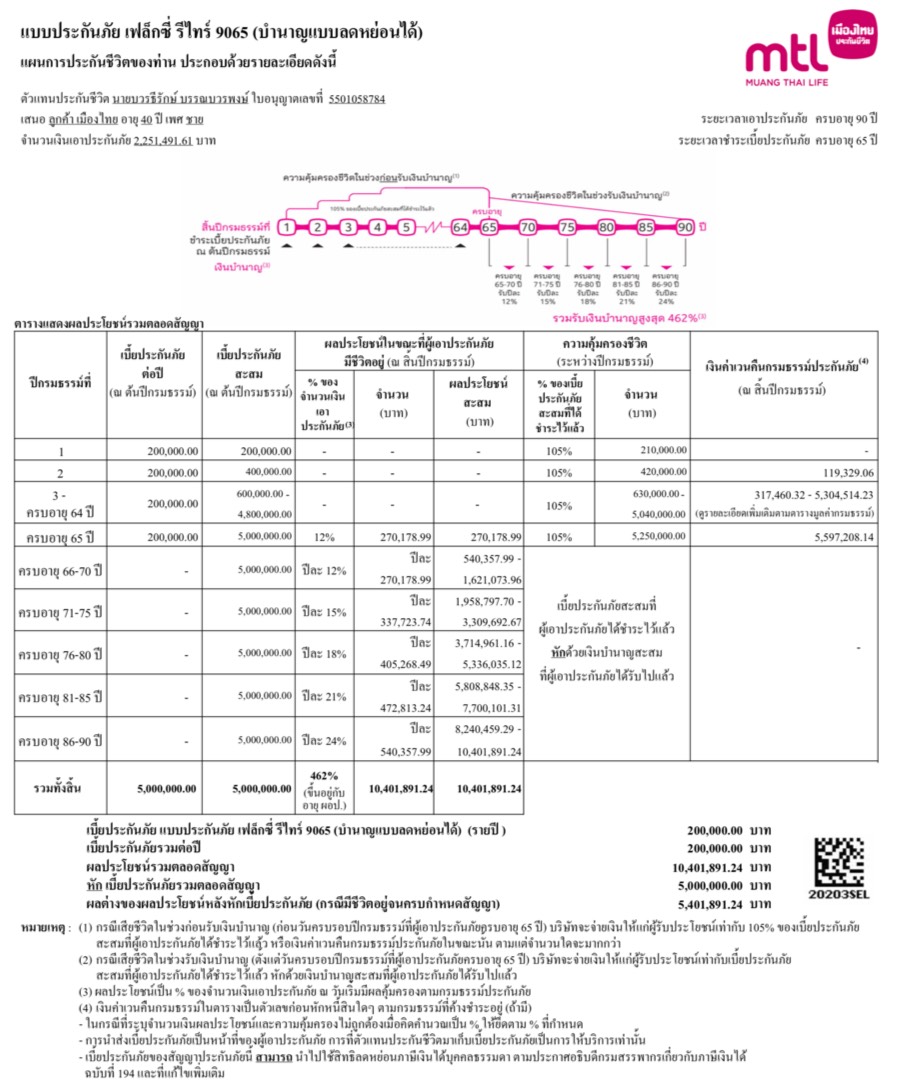

| ชื่อแบบประกัน | เมืองไทย เฟล็กซี่ รีไทร์ (Flexi Retire) มี 3 แผนย่อย: 9055, 9060, 9065 |

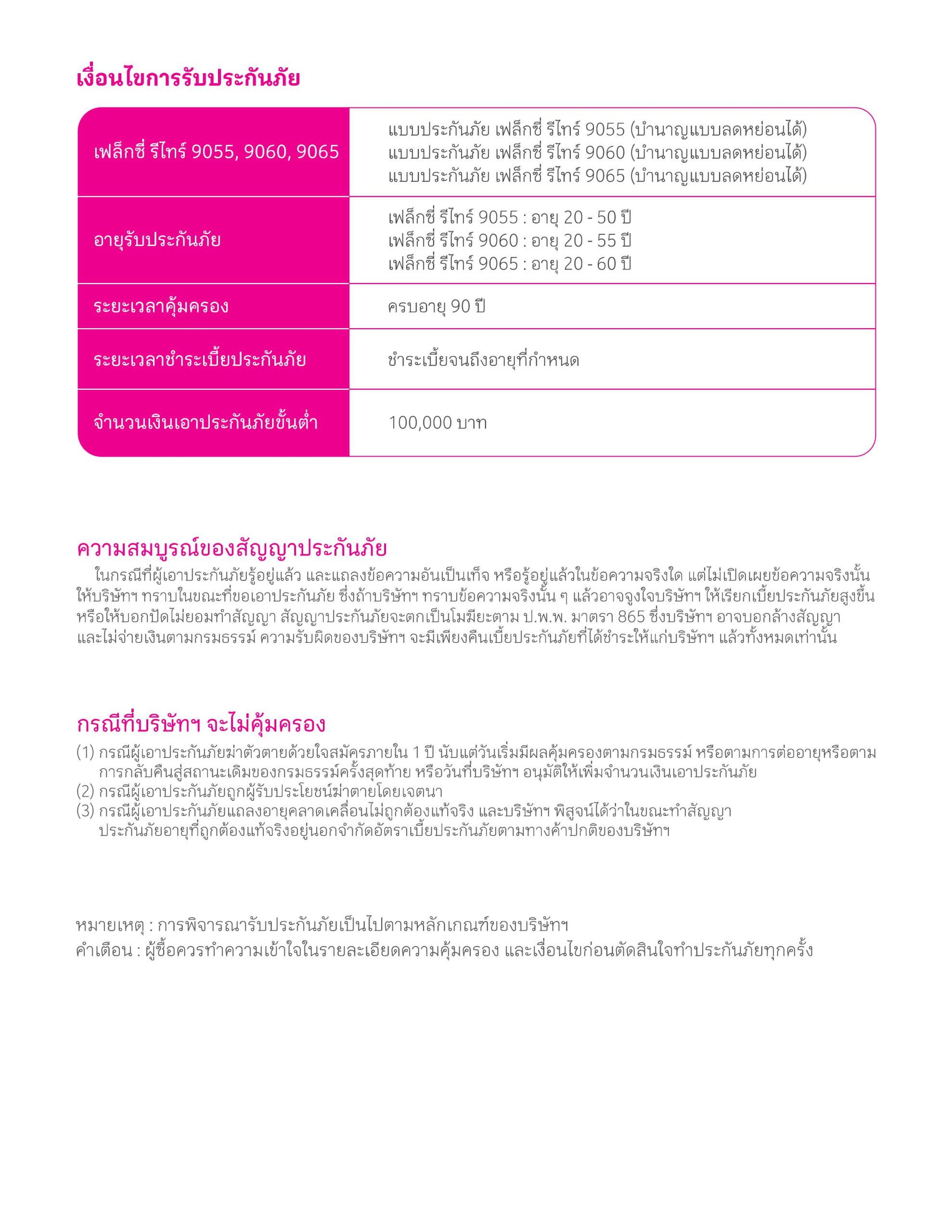

| ประเภท | ประกันชีวิตแบบบำนาญ (Annuity Insurance) |

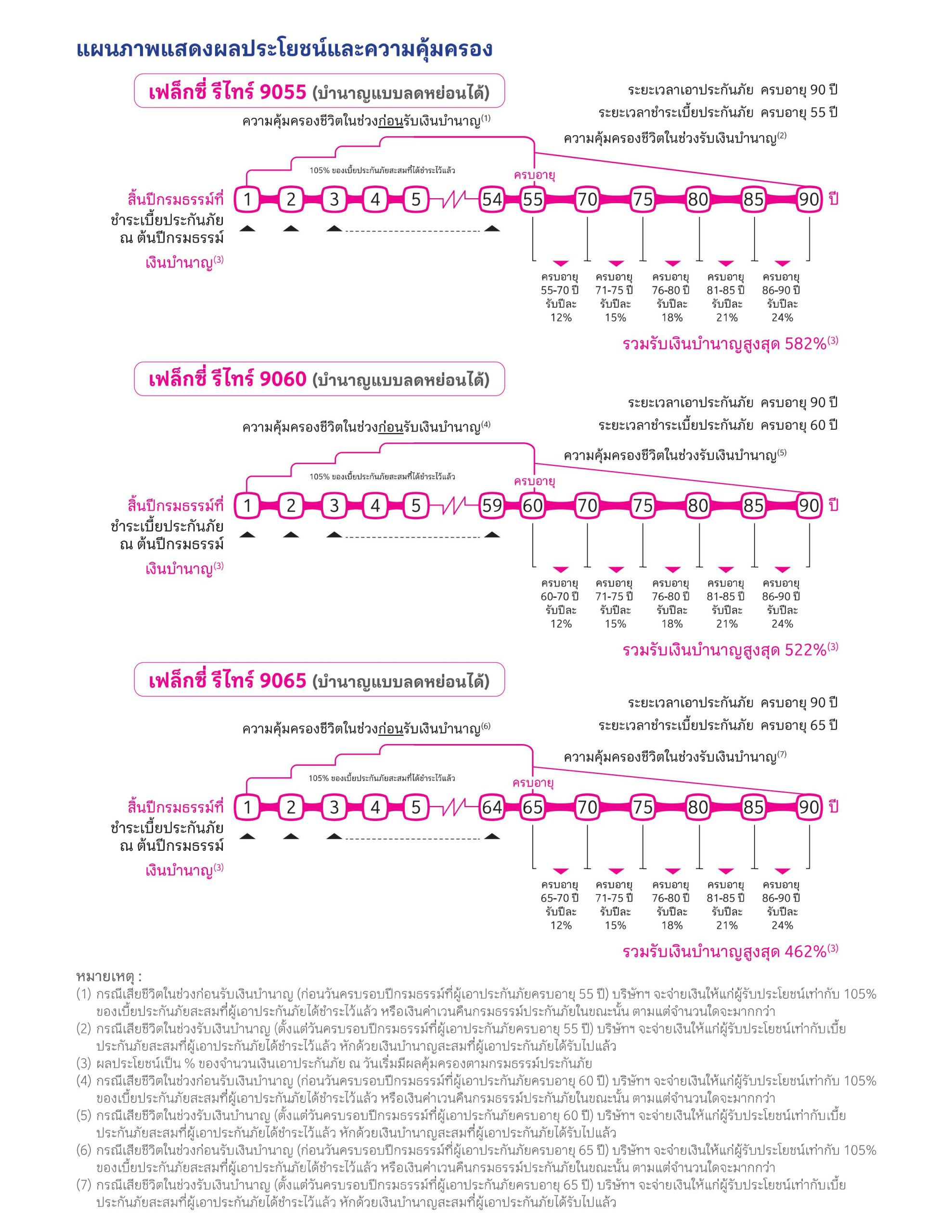

| ระยะเวลาเอาประกัน | จนครบอายุ 90 ปี |

| ระยะเวลาชำระเบี้ย | ขึ้นอยู่กับแผนย่อย (ข้อมูลที่ค้นพบส่วนใหญ่เป็นแบบชำระเบี้ยหลายปี เช่น จนถึงอายุ 55, 60, หรือ 65) แต่ก็มีแบบชำระเบี้ยสั้น เช่น 90/5 หรือ 90/1 |

| อายุเริ่มรับประกัน | ขึ้นอยู่กับแผน (เช่น 9065 รับตั้งแต่อายุ 20-60 ปี) |

| อายุเริ่มรับบำนาญ | เลือกได้ 3 ช่วงอายุ: ครบอายุ 55, 60, หรือ 65 ปี (ตามชื่อแผนย่อย) |

| การจ่ายเงินบำนาญ | จ่ายต่อเนื่องทุกปี ตั้งแต่ปีที่เริ่มรับบำนาญไปจนถึงอายุ 90 ปี |

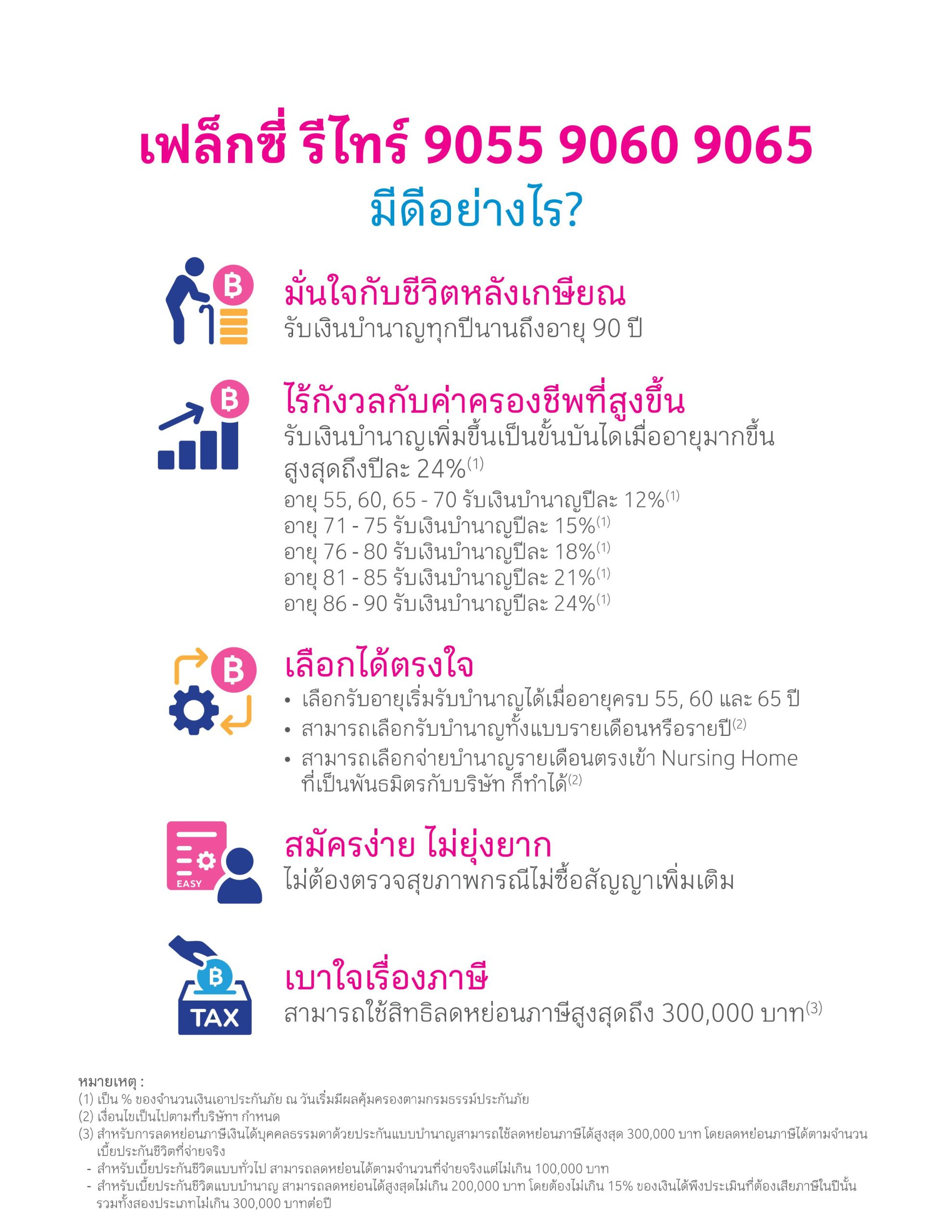

| เงินบำนาญที่ได้รับ | เพิ่มขึ้นเป็นขั้นบันได ตามช่วงอายุ (สูงสุดถึง 24% ของทุนประกันต่อปี) |

| สิทธิลดหย่อนภาษี | สามารถนำไปลดหย่อนภาษีได้สูงสุด 300,000 บาทต่อปี (ตามหลักเกณฑ์ของกรมสรรพากรสำหรับประกันบำนาญ) |

2. จุดเด่นแบบประกัน (จุดเด่น เฟล็กซี่ รีไทร์, บำนาญเพิ่มขึ้นเป็นขั้นบันได)

- Flexible (เลือกได้ตามใจ): จุดเด่นที่สุดคือความยืดหยุ่นในการ เลือกอายุเริ่มรับบำนาญ ได้ตามแผนการเกษียณของตนเอง (55, 60, หรือ 65 ปี)

- เงินบำนาญเพิ่มตามช่วงอายุ (บันได): ช่วยรับมือกับ อัตราเงินเฟ้อ และค่าครองชีพที่สูงขึ้นในวัยชรา โดยเงินบำนาญจะเพิ่มขึ้นเป็นขั้นบันไดเมื่ออายุมากขึ้น เช่น จาก 12% เป็นสูงสุดถึง 24% ของทุนประกัน

- ลดหย่อนภาษีสูงสุด: เป็นเครื่องมือสำคัญในการวางแผนภาษี โดยสามารถลดหย่อนได้รวมสูงสุดถึง 300,000 บาท

- เลือกรูปแบบการรับเงินบำนาญ: สามารถเลือกรับเป็นรายปีหรือรายเดือนได้ตามความสะดวก

- ไม่ต้องตรวจสุขภาพ: โดยทั่วไป (กรณีไม่ซื้อสัญญาเพิ่มเติมแนบท้าย)

3. ทำไมถึงควรเลือกแบบเมืองไทย เฟล็กซี่ รีไทร์ ( ประกันบำนาญ ลดหย่อนภาษีสูง)

- ยืดหยุ่นสูงสุดในการเกษียณ: เหมาะสำหรับผู้ที่ยังไม่แน่ใจว่าต้องการเกษียณอายุเท่าไหร่ หรือต้องการมีทางเลือกในการเกษียณก่อนกำหนด (เช่น เลือกรับ 55 ปี)

- เอาชนะเงินเฟ้อด้วยบำนาญขั้นบันได: การันตีการได้รับเงินบำนาญที่เพิ่มขึ้นอย่างเป็นระบบเมื่ออายุมากขึ้น ทำให้คุณมีกำลังซื้อที่เพียงพอต่อค่าครองชีพที่เพิ่มสูงขึ้นในอนาคต

- วางแผนภาษีเต็มรูปแบบ: ให้สิทธิลดหย่อนภาษีสูง ทำให้เงินทุกบาทที่ออมเพื่อเกษียณมีความคุ้มค่าทางภาษี

- ความมั่นคงแน่นอน: เป็นการสร้าง “กระแสเงินสด” ที่แน่นอนให้กับตัวเองในวัยที่ไม่มีรายได้ประจำจากงานแล้ว เพื่อให้ชีวิตหลังเกษียณเป็นไปตามแผนที่วางไว้

4. เหมาะกับใคร กลุ่มเป้าหมายคือใคร (กลุ่มเป้าหมาย ประกันบำนาญ)

- คนวัยทำงานที่วางแผนเกษียณ (อายุ 20-60 ปี): โดยเฉพาะผู้ที่ต้องการสร้างวินัยการออมและต้องการความมั่นคงทางการเงินหลังเกษียณ

- ผู้ที่มีฐานภาษีสูง: ผู้ที่ต้องการใช้สิทธิลดหย่อนภาษีให้เต็มที่ (ส่วนของประกันบำนาญสูงสุด 200,000 บาท และรวมกับประกันชีวิตทั่วไปสูงสุด 100,000 บาท รวมเป็น 300,000 บาท)

- ผู้ที่ต้องการความยืดหยุ่นในการเกษียณ: ผู้ที่ยังไม่ตัดสินใจแน่นอนว่าจะเกษียณอายุ 60 หรือ 65 ปี แต่ต้องการผลิตภัณฑ์ที่สามารถปรับเปลี่ยนให้เข้ากับสถานการณ์ในอนาคตได้

- ผู้ที่ต้องการรายได้แบบ “Passive Income” ในวัยชรา: เพื่อเสริมบำนาญจากประกันสังคม หรือเงินกองทุนสำรองเลี้ยงชีพ

5. ทำไมควรมี เฟล็กซี่ รีไทร์ ไว้ 1 ฉบับ แม้มีประกันอื่นอยู่แล้ว (วางแผนเกษียณมั่นคง)

| ถ้าคุณมี… | เมืองไทย เฟล็กซี่ รีไทร์ จะเข้ามาเติมเต็ม… |

| ประกันกลุ่ม/ประกันสุขภาพ | ประกันเหล่านี้ให้ความคุ้มครองในปัจจุบัน แต่ ไม่ได้ให้รายได้ เมื่อคุณหยุดทำงาน เฟล็กซี่ รีไทร์ คือ รายได้ประจำ หลังเกษียณ |

| ประกันออมทรัพย์ | เน้นการออมและเงินก้อนในระยะสั้น/กลาง แต่ไม่ได้เน้นการจ่ายเป็น รายงวด (บำนาญ) เพื่อใช้จ่ายในชีวิตประจำวันหลังเกษียณ |

| RMF/SSF | เป็นเครื่องมือการลงทุนที่ผันผวนและขึ้นอยู่กับภาวะตลาด แต่ ประกันบำนาญ ให้ ผลตอบแทนที่แน่นอน ตามที่ระบุในกรมธรรม์ เป็นการกระจายความเสี่ยง (Diversification) ของแผนเกษียณ |

6. ความเห็น/Feedback ของคนที่เลือกซื้อ (รีวิว ประกันบำนาญ ขั้นบันได)

จากข้อมูลที่มี ผู้ที่เลือกซื้อ เมืองไทย เฟล็กซี่ รีไทร์ มักให้ความเห็นเชิงบวกในประเด็น:

- รายได้ที่แน่นอนและเพิ่มขึ้น: “มั่นใจว่ามีเงินใช้ทุกปีหลังเกษียณ และที่ชอบที่สุดคือมันเพิ่มขึ้นเรื่อย ๆ ทำให้ไม่ต้องกลัวเงินเฟ้อกินไปหมด”

- เครื่องมือลดภาษีที่ดี: หลายคนใช้เป็นเครื่องมือหลักในการบริหารภาษี เนื่องจากมีสิทธิลดหย่อนสูง

- ความยืดหยุ่นของแผน: “ดีที่มีตัวเลือกอายุ 55, 60, 65 ทำให้วางแผนชีวิตได้ยืดหยุ่นกว่าประกันบำนาญแบบเดิม ๆ”

- วินัยการออม: ช่วยสร้างวินัยในการเก็บออมเพื่อเป้าหมายเกษียณได้อย่างมีระบบ

z

z

z

ช่องทางชำระเงิน

1.โอนผ่าน QR CODE หรือ ชำระช่องทุกธนาคาร

2.แคชเชียร์เช็ค เช็ค

3.บัครเครดิตทุกธนาคาร ทั้งระบบ Online และ OFF Line

4.เงินสดพร้อมเอกสารรับเงิน

บวรธีรักษ์ บรรณบวรพงษ์

วิศวกรรมศาสตร์ มหาวิทยาลัยเกษตรศาสตร์

FChFP – Fellow Chartered Financial Practitioner

คุณวุฒิทางวิชาชีพสำหรับมืออาชีพ ด้านบริการทางการเงิน

MDRT คือ สมาคมของที่ปรึกษาทางการเงินนานาชาติ

ประสบการทำงานกว่า 20ปี