เมืองไทย ข้าราชการสุขสันต์ พลัส

แบบประกัน เมืองไทย ข้าราชการสุขสันต์ พลัส เป็นโครงการประกันชีวิตและสุขภาพที่ออกแบบมาโดยเฉพาะเพื่อ ข้าราชการ และครอบครัวที่ได้รับสวัสดิการการรักษาพยาบาลจากภาครัฐ เพื่อช่วยเติมเต็มค่าใช้จ่ายส่วนเกินที่สวัสดิการเดิมอาจไม่ครอบคลุม

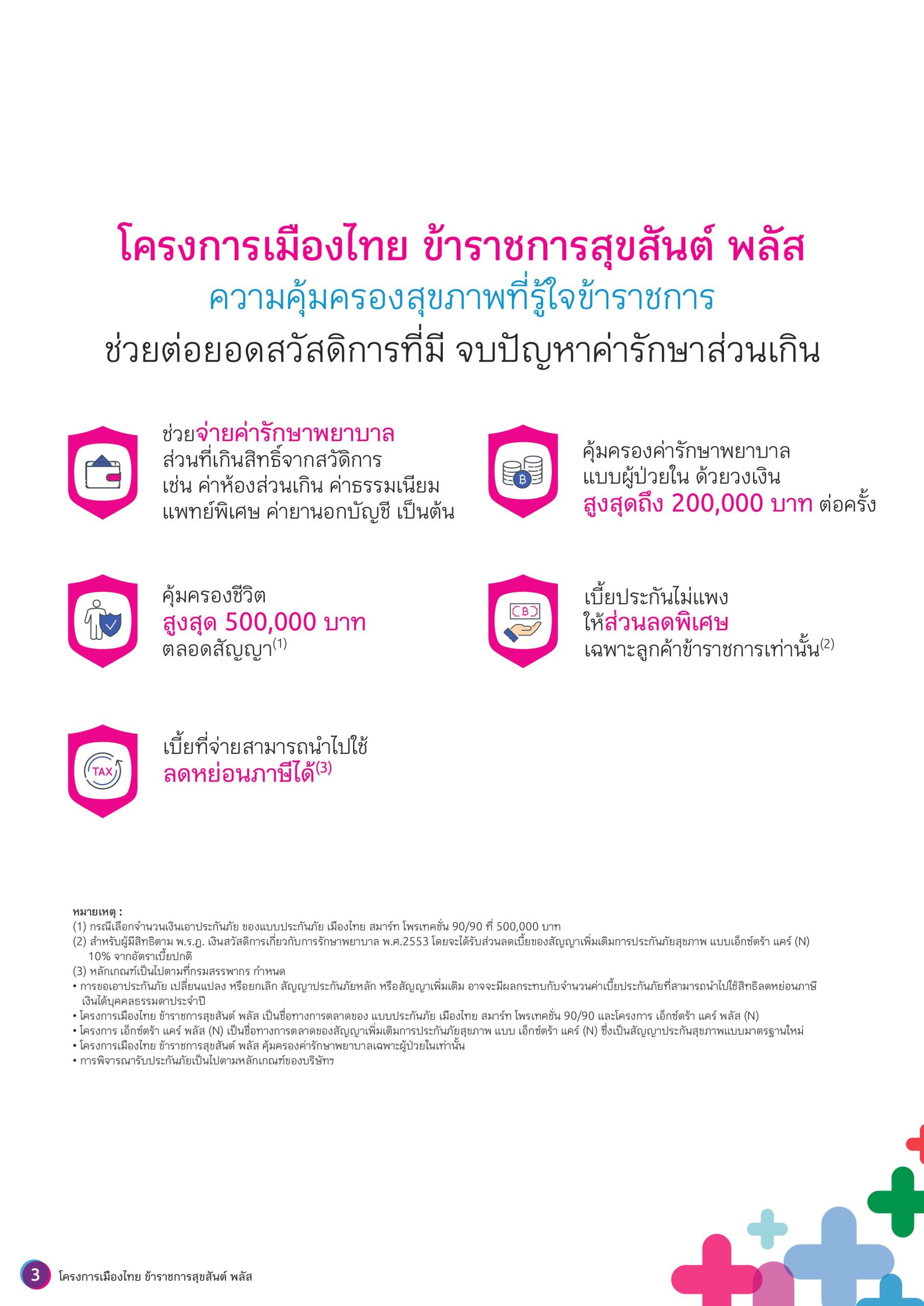

เมืองไทย ข้าราชการสุขสันต์ พลัส ประกันสุขภาพข้าราชการ ต่อยอดสวัสดิการ ลดภาระค่ารักษาพยาบาล

- เมืองไทย ข้าราชการสุขสันต์ พลัส

- ประกันสุขภาพข้าราชการ, ต่อยอดสวัสดิการ, ประกันชีวิตลดหย่อนภาษี, ค่ารักษาส่วนเกิน ข้าราชการ, เมืองไทยประกันชีวิต

1. ข้อมูลโดยละเอียด

เมืองไทย ข้าราชการสุขสันต์ พลัส เป็นชื่อโครงการทางการตลาดที่รวมเอา:

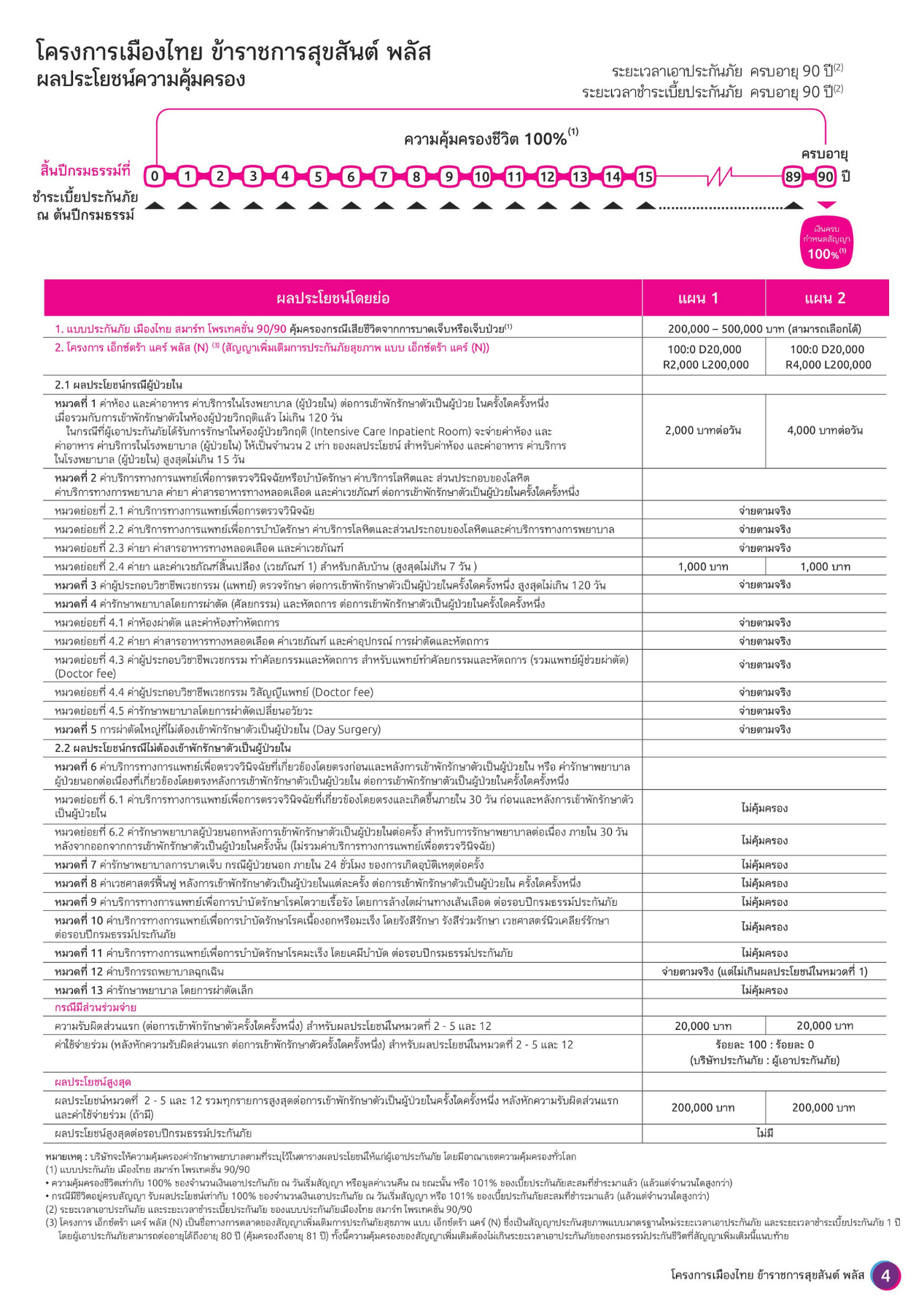

- ประกันชีวิตหลัก: แบบ เมืองไทย สมาร์ท โพรเทคชั่น 90/90 (คุ้มครองชีวิตถึงอายุ 90 ปี)

- สัญญาเพิ่มเติมสุขภาพ: แบบ เอ็กซ์ตร้า แคร์ พลัส (N) (ออกแบบมาเพื่อรองรับสวัสดิการข้าราชการ)

| รายละเอียด | ข้อมูล |

| ประเภท | ประกันชีวิตควบสัญญาเพิ่มเติมสุขภาพ (IPD/ผู้ป่วยใน) |

| กลุ่มเป้าหมาย | ข้าราชการ ผู้มีสิทธิ และบุคคลในครอบครัว |

| อายุรับประกันภัย | ประมาณ 15 – 65 ปี (สำหรับผู้เอาประกัน) |

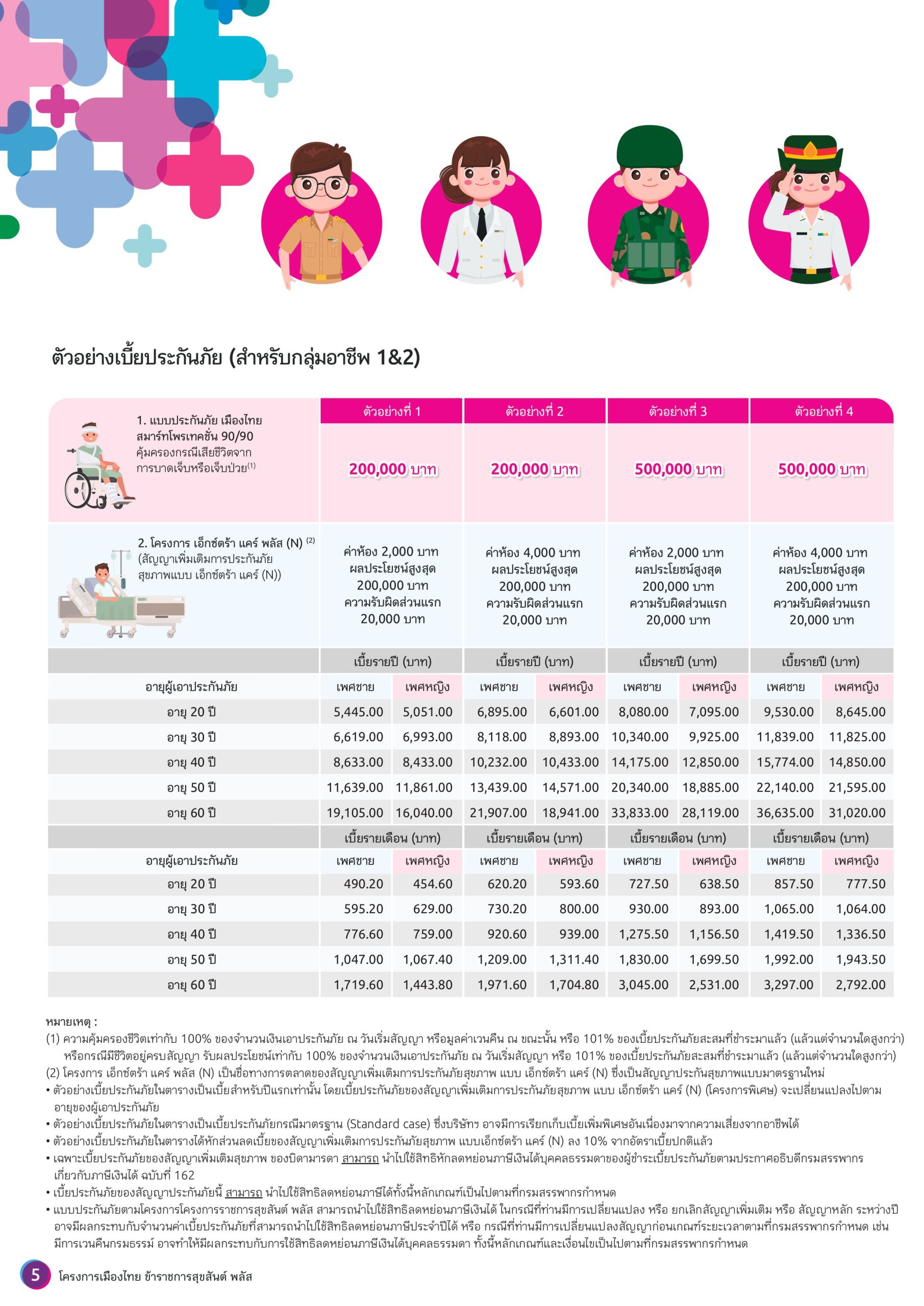

| ความคุ้มครองชีวิต | สูงสุด 500,000 บาท (ตามแผนที่เลือก) ต่อเนื่องถึงอายุ 90 ปี |

| ความคุ้มครองสุขภาพ | เน้นการจ่าย ค่ารักษาส่วนเกิน ข้าราชการ |

| ค่าห้องส่วนเกิน | จ่ายส่วนที่เกินจากสวัสดิการที่รัฐจ่ายให้ (สูงสุด 3,500 บาท/วัน สำหรับแผนสูงสุด) |

| ค่ารักษาพยาบาลอื่นๆ | ครอบคลุมผลประโยชน์ที่ ไม่สามารถเบิกจากสวัสดิการได้ เช่น ค่าธรรมเนียมแพทย์พิเศษ, ค่าธรรมเนียมพิเศษ (วงเงินสูงสุด 350,000 บาท/ปี สำหรับแผนสูงสุด) |

| ส่วนลดเบี้ย | เบี้ยประกันสุขภาพลด 10% สำหรับข้าราชการ/ผู้มีสิทธิตาม พ.ร.ฎ. |

| ลดหย่อนภาษี | ประกันชีวิตลดหย่อนภาษี ได้ตามเกณฑ์กรมสรรพากร (ทั้งเบี้ยประกันชีวิตหลัก และเบี้ยประกันสุขภาพของบิดามารดา) |

| เงื่อนไขสุขภาพ | สมัครง่าย อาจไม่ต้องตรวจสุขภาพ (ขึ้นอยู่กับหลักเกณฑ์บริษัท) |

2. จุดเด่นของแบบประกัน

- ต่อยอดสวัสดิการภาครัฐ: จุดเด่นที่สุดคือการออกแบบมาเพื่อ ต่อยอดสวัสดิการ การรักษาพยาบาลของข้าราชการโดยเฉพาะ หมดกังวลเรื่อง ค่ารักษาส่วนเกิน ข้าราชการ

- ส่วนลดพิเศษ: มอบส่วนลดเบี้ยประกันสุขภาพ 10% ให้แก่ข้าราชการและผู้มีสิทธิตาม พ.ร.ฎ. ทำให้เบี้ยไม่แพงและเข้าถึงได้ง่าย

- ความคุ้มครองครบวงจร: ได้ทั้งความคุ้มครองชีวิตเพื่อเป็นมรดก และความคุ้มครองสุขภาพเพื่อรองรับการรักษาพยาบาลที่ดีขึ้น

- ยกระดับการรักษา: ช่วยให้ข้าราชการสามารถเลือกใช้ห้องพักที่มีค่าใช้จ่ายสูงขึ้น หรือเลือกการรักษาที่ไม่สามารถเบิกจ่ายจากสวัสดิการภาครัฐได้

3. ทำไมถึงควรเลือกแบบค่ารักษาตัวนี้

- สวัสดิการมีเพดาน: แม้ข้าราชการจะมีสวัสดิการรักษาพยาบาลที่ดี แต่สวัสดิการนั้นมีขีดจำกัดด้านค่าห้อง ค่าแพทย์ หรือรายการยา/อุปกรณ์ที่ไม่ครอบคลุม เมืองไทย ข้าราชการสุขสันต์ พลัส ถูกออกแบบมาเพื่อเติมเต็มช่องว่างนี้โดยเฉพาะ

- ค่าห้องส่วนเกิน: ในปัจจุบันค่าห้องพักรักษาตัวในโรงพยาบาลเอกชนมักสูงกว่าที่สวัสดิการรัฐกำหนด การมีประกันตัวนี้จะช่วยจ่าย ค่ารักษาส่วนเกิน ข้าราชการ ให้โดยไม่ต้องควักเงินเอง

- ลดภาระทางการเงิน: การรักษาโรคที่มีความซับซ้อนและต้องใช้นวัตกรรมทางการแพทย์ใหม่ๆ มักมีค่าใช้จ่ายสูง การ ต่อยอดสวัสดิการ ด้วยแผนนี้จะช่วยให้เข้ารับการรักษาพยาบาลที่ดียิ่งขึ้นได้

4. เหมาะกับใคร กลุ่มเป้าหมายคือใคร

- ข้าราชการที่ต้องการสวัสดิการสุขภาพที่เหนือกว่า: ทุกระดับชั้นของข้าราชการที่ต้องการเพิ่มวงเงินค่ารักษาพยาบาล โดยเฉพาะค่าห้องและค่าแพทย์พิเศษ

- บุคคลในครอบครัวที่มีสิทธิเบิกได้: รวมถึงคู่สมรสและบุตรของข้าราชการที่มีสิทธิในการเบิกค่ารักษาพยาบาล

- ผู้ที่ต้องการสิทธิประโยชน์ด้านภาษี: ผู้ที่ต้องการ ประกันชีวิตลดหย่อนภาษี ทั้งในส่วนของตัวเองและเบี้ยประกันสุขภาพที่ทำให้บิดามารดา

5. มีประกันอื่นอยู่แล้ว ทำไมควรมี เมืองไทย ข้าราชการสุขสันต์ พลัส อีก 1 ฉบับ

- แตกต่างจากประกันกลุ่ม: ประกันกลุ่มมักมีวงเงินจำกัดและจะสิ้นสุดทันทีที่ลาออกจากราชการหรือเกษียณอายุ แต่ เมืองไทย ข้าราชการสุขสันต์ พลัส เป็นประกันสุขภาพรายบุคคลที่ให้ความคุ้มครองต่อเนื่องและออกแบบมาให้ “ทำงานร่วมกับ” สวัสดิการเดิมอย่างมีประสิทธิภาพ

- แตกต่างจากประกันสุขภาพ/ออมทรัพย์ทั่วไป:

- ประกันสุขภาพทั่วไป: มักมีเบี้ยที่สูงกว่ามากสำหรับวงเงินความคุ้มครองที่เท่ากัน แต่ ประกันสุขภาพข้าราชการ ตัวนี้ได้รับส่วนลดพิเศษ 10%

- ประกันออมทรัพย์/ลดหย่อนภาษี: เน้นการสะสมเงิน แต่ขาดความคุ้มครองสุขภาพที่แท้จริง โครงการนี้ให้ทั้งความคุ้มครองชีวิต ต่อเนื่องถึงอายุ 90 ปี และเติมเต็มสุขภาพ พร้อมสิทธิ ประกันชีวิตลดหย่อนภาษี

6. ความเห็น/Feedback ของลูกค้า

- ความประทับใจ: ลูกค้าที่เป็นข้าราชการมักมีความประทับใจที่โครงการนี้ถูกออกแบบมาเพื่อ “เข้าใจ” และ “รองรับ” สวัสดิการข้าราชการอย่างแท้จริง โดยเฉพาะการช่วยจ่าย ค่ารักษาส่วนเกิน ข้าราชการ ทำให้สามารถย้ายไปรักษาในโรงพยาบาลเอกชนได้ง่ายขึ้น และรู้สึกว่าเบี้ยประกันมีความคุ้มค่า เมื่อเทียบกับส่วนลด 10% ที่ได้รับ

- สิ่งที่ควรทราบ: ผู้ทำประกันควรเข้าใจรายละเอียดของความรับผิดชอบส่วนแรก (Deductible/ส่วนเกินที่ต้องรับผิดชอบก่อน) ของแต่ละแผน เพื่อวางแผนการเงินได้ถูกต้อง

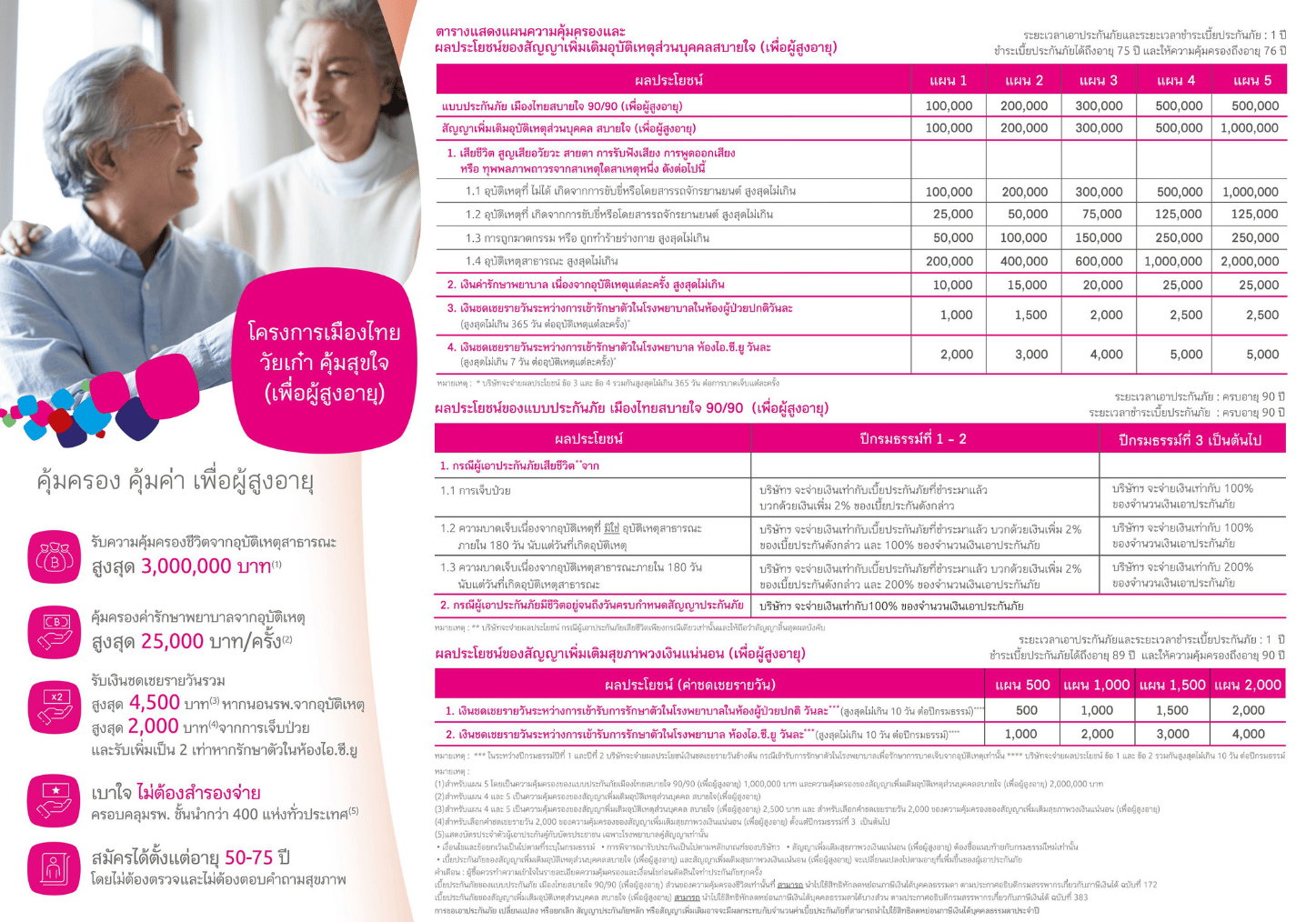

แบบประกัน เมืองไทยวัยเก๋า คุ้มได้ใจ และ เมืองไทยวัยเก๋า คุ้มสุขใจ เป็นผลิตภัณฑ์สำหรับผู้สูงอายุ (Senior Series) ของเมืองไทยประกันชีวิต ที่มีจุดประสงค์หลักคล้ายกันคือ ไม่ต้องตรวจสุขภาพ แต่มีความแตกต่างกันในรายละเอียดของระยะเวลาการจ่ายเบี้ยและความคุ้มครอง ดังนี้ครับ

| ประเด็นเปรียบเทียบ | เมืองไทยวัยเก๋า คุ้มได้ใจ | เมืองไทยวัยเก๋า คุ้มสุขใจ |

| ชื่อทางการตลาด | เมืองไทยวัยเก๋า คุ้มได้ใจ (99/10) | เมืองไทยวัยเก๋า คุ้มสุขใจ (90/90) |

| อายุรับประกันภัย | 50 – 80 ปี | 50 – 75 ปี |

| ระยะเวลาชำระเบี้ย | สั้น (10 ปี) | ยาว (ถึงอายุ 90 ปี) |

| ระยะเวลาคุ้มครอง | ยาวมาก (ถึงอายุ 99 ปี) | ยาว (ถึงอายุ 90 ปี) |

| ลักษณะเบี้ย | เบี้ยต่อปีจะสูงกว่า แต่จ่ายสั้นเพียง 10 ปี | เบี้ยต่อปีจะต่ำกว่า แต่จ่ายยาวจนถึงอายุ 90 ปี |

| เงินครบสัญญา | มีชีวิตอยู่ถึงอายุ 99 ปี รับเงินคืน 150% ของทุนประกัน | มีชีวิตอยู่ถึงอายุ 90 ปี รับเงินคืน 100% ของทุนประกัน |

| ความคุ้มครองชีวิต | เพิ่มขึ้นตามปี ที่ถือกรมธรรม์ (เช่น สูงสุด 150% ของทุนประกัน) | คงที่ (100% ของทุนประกัน ตั้งแต่ปีที่ 3 เป็นต้นไป) |

| ความคุ้มครองอุบัติเหตุ/สุขภาพ (สัญญาเพิ่มเติม) | สามารถแนบได้ (ค่ารักษาอุบัติเหตุ/ชดเชยรายวัน) | สามารถแนบได้ (ค่ารักษาอุบัติเหตุ/ชดเชยรายวัน) |

| เหมาะกับ | ผู้ที่ต้องการ จ่ายเบี้ยให้จบเร็วที่สุด และต้องการหลักประกันที่ยาวนานกว่า | ผู้ที่ต้องการให้ เบี้ยประกันรายปีต่ำ ที่สุด เพื่อไม่ให้เป็นภาระมากนัก |

สรุปข้อแตกต่างหลัก:

- ช่วงอายุรับประกัน: “คุ้มได้ใจ” รับได้ถึงอายุ 80 ปี ขณะที่ “คุ้มสุขใจ” รับได้ถึงอายุ 75 ปี

- ระยะเวลาชำระเบี้ย: “คุ้มได้ใจ” เน้นการ จ่ายสั้นแค่ 10 ปี แต่ “คุ้มสุขใจ” เป็นแบบ จ่ายยาวจนถึงอายุ 90 ปี

- ผลประโยชน์ครบสัญญา: “คุ้มได้ใจ” ให้เงินคืนสูงกว่าคือ 150% ที่อายุ 99 ปี ส่วน “คุ้มสุขใจ” คืน 100% ที่อายุ 90 ปี

- วงเงินความคุ้มครองชีวิต: “คุ้มได้ใจ” มีโอกาสที่ความคุ้มครองชีวิตจะเพิ่มขึ้นตามระยะเวลา ขณะที่ “คุ้มสุขใจ” คุ้มครองชีวิตแบบคงที่ (ตั้งแต่ปีที่ 3)

ดังนั้น:

- ถ้าเน้น จ่ายเบี้ยให้จบเร็ว และต้องการความคุ้มครองยาวนานกว่า ควรเลือก “คุ้มได้ใจ”

- ถ้าเน้น เบี้ยต่อปีถูกที่สุด และยังอยู่ในช่วงอายุ 50-75 ปี ควรเลือก “คุ้มสุขใจ”

z

z

ช่องทางชำระเงิน

1.โอนผ่าน QR CODE หรือ ชำระช่องทุกธนาคาร

2.แคชเชียร์เช็ค เช็ค

3.บัครเครดิตทุกธนาคาร ทั้งระบบ Online และ OFF Line

4.เงินสดพร้อมเอกสารรับเงิน

บวรธีรักษ์ บรรณบวรพงษ์

วิศวกรรมศาสตร์ มหาวิทยาลัยเกษตรศาสตร์

FChFP – Fellow Chartered Financial Practitioner

คุณวุฒิทางวิชาชีพสำหรับมืออาชีพ ด้านบริการทางการเงิน

MDRT คือ สมาคมของที่ปรึกษาทางการเงินนานาชาติ

ประสบการทำงานกว่า 20ปี