ค่ารักษาพยาบาลเหมาจ่าย 5 แสน/โรค และ ค่าห้อง 4,000 /วัน")

เหมาจ่าย เอ็กซ์ตร้า(N) ค่ารักษาพยาบาลเหมาจ่าย 5 แสน/โรค และ ค่าห้อง 4,000 /วัน

บทความ: “เหมาจ่าย เอ็กซ์ตร้า” เมืองไทยประกันชีวิต คุ้มค่า จ่ายเบี้ยไม่แพง อุ่นใจทุกการรักษา!

ประกันสุขภาพเหมาจ่าย, เมืองไทยประกันชีวิต เหมาจ่าย เอ็กซ์ตร้า, ประกันสุขภาพลดหย่อนภาษี, วงเงินค่ารักษา 500,000 บาท, ประกันสุขภาพเบี้ยไม่แพง

1. ข้อมูลโดยละเอียดและจุดเด่นแบบประกัน

“เหมาจ่าย เอ็กซ์ตร้า” เป็นสัญญาเพิ่มเติมการประกันสุขภาพ (ชื่อทางการตลาดของสัญญาเพิ่มเติมการประกันสุขภาพ แบบ เอ็กซ์ตร้า แคร์ (N)) ที่ออกแบบมาเพื่อให้ความคุ้มครองค่ารักษาพยาบาลแบบเหมาจ่าย สำหรับการเป็นผู้ป่วยใน (IPD) ในวงเงินที่เหมาะสมและเบี้ยประกันภัยที่เข้าถึงง่าย

1.1 ข้อมูลโดยละเอียด:

- อายุรับประกันภัย: รับตั้งแต่อายุ 11 ปี ถึง 90 ปี (บางข้อมูลระบุ 11-70 ปี และต่ออายุได้ถึง 80 หรือ 99 ปี ขึ้นอยู่กับแผนและเงื่อนไขของบริษัท ณ ขณะนั้น)

- ความคุ้มครอง: คุ้มครองแบบเหมาจ่ายสำหรับค่ารักษาพยาบาลผู้ป่วยใน (IPD) ต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง

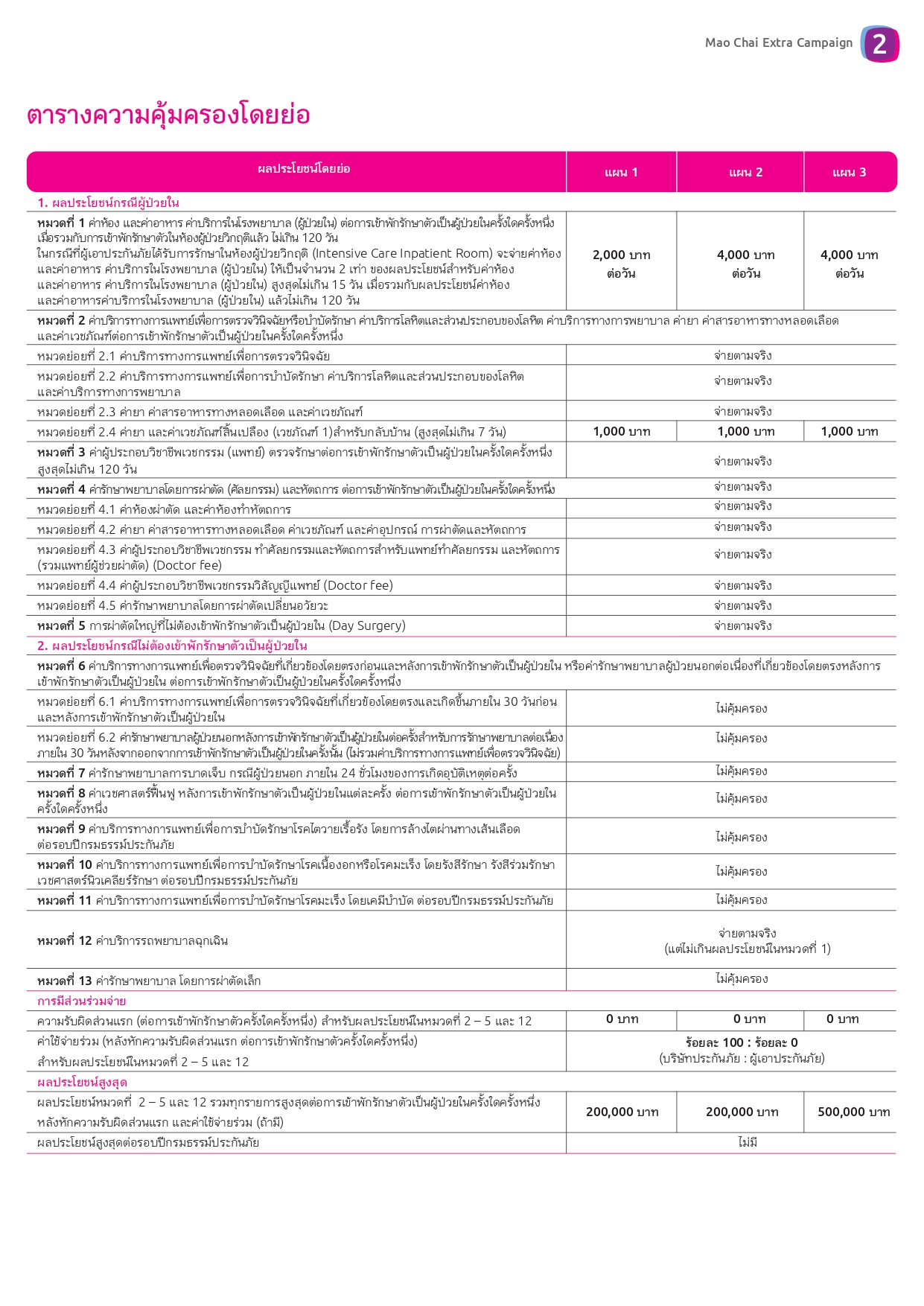

- แผนความคุ้มครอง (ตัวอย่าง): มีหลายแผนให้เลือก เช่น

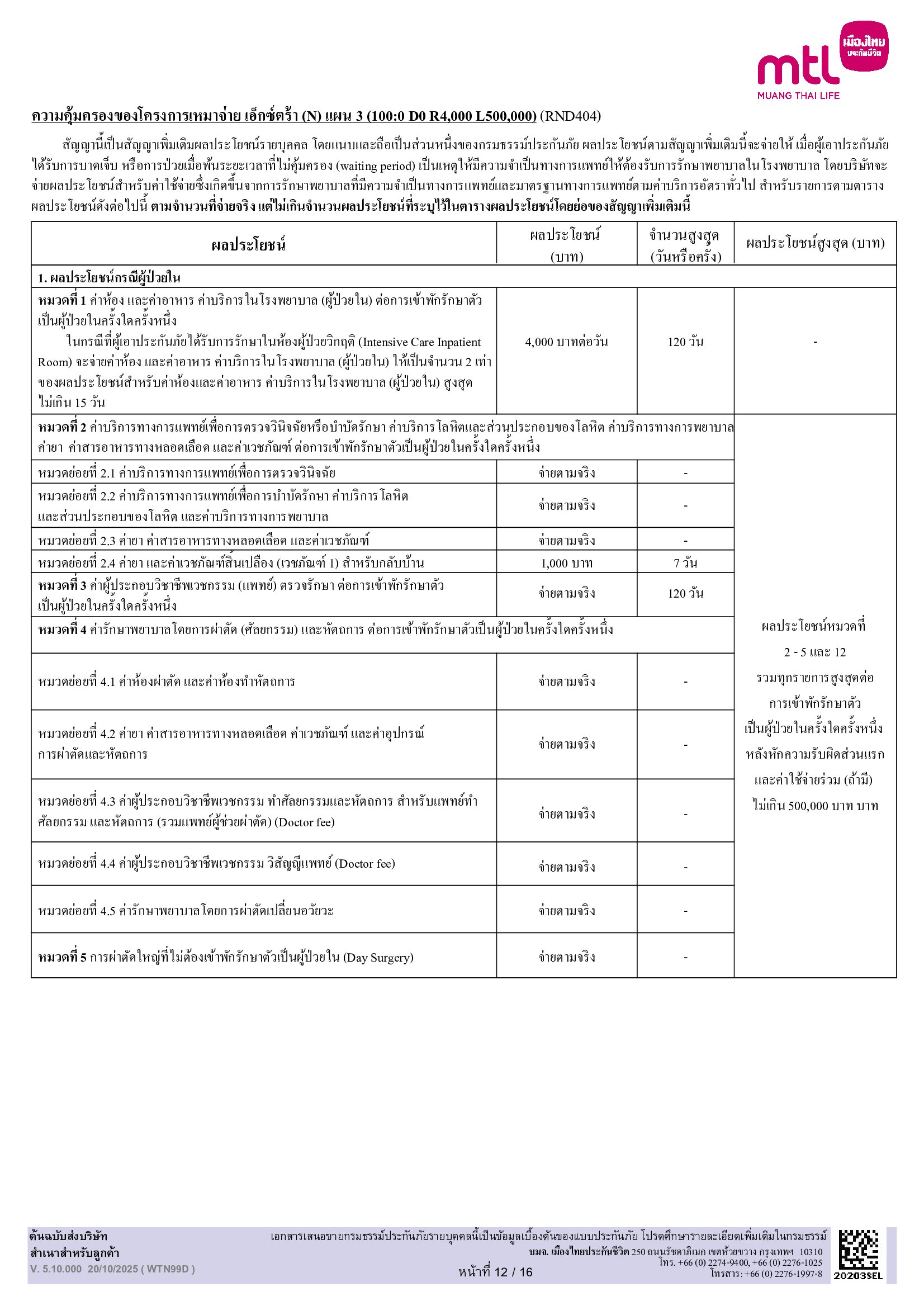

- แผน 3: วงเงินค่ารักษาพยาบาลสูงสุด 500,000 บาท/ครั้ง ค่าห้อง 4,000 บาท/วัน

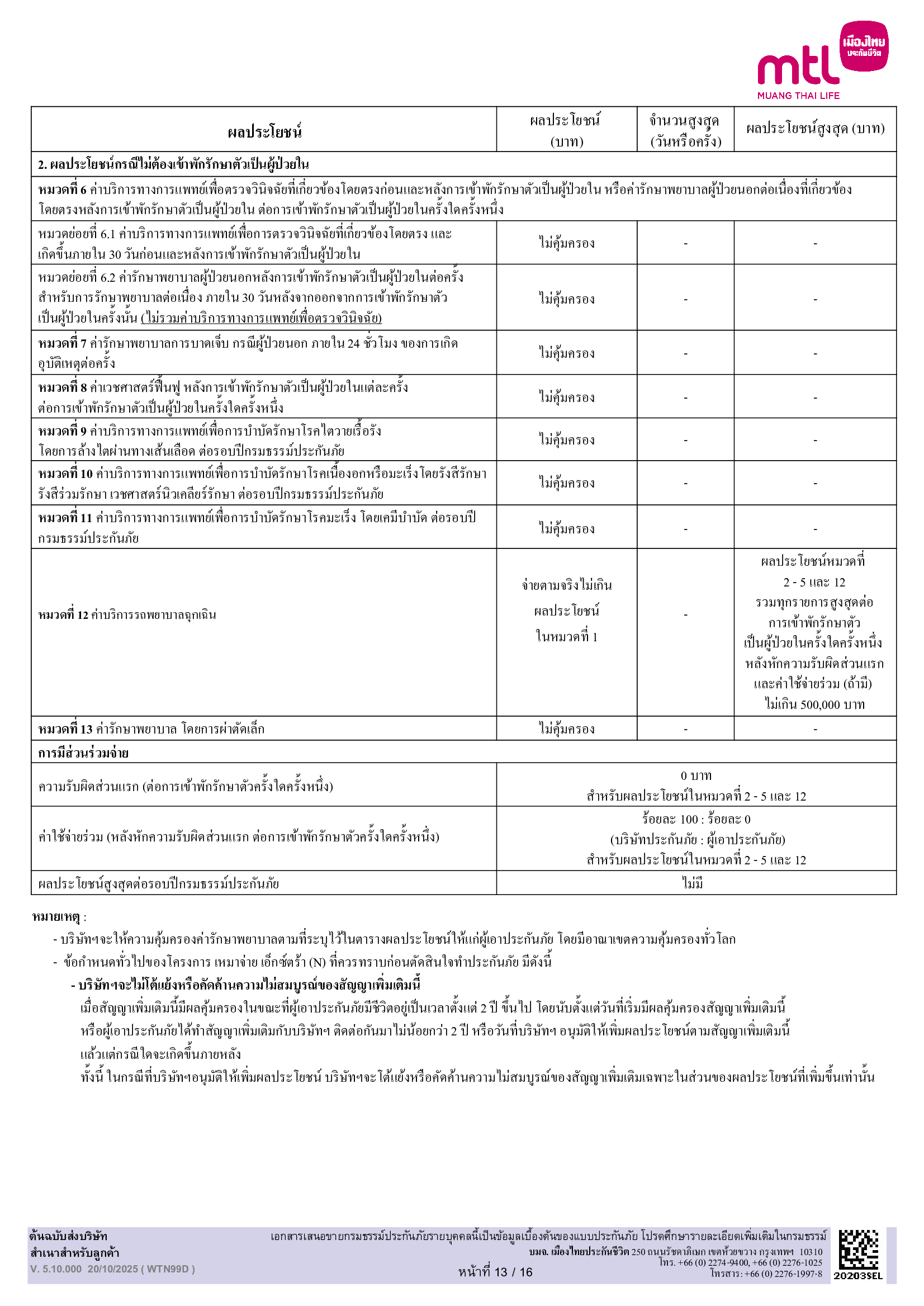

- ความคุ้มครองอื่นๆ: ครอบคลุมการผ่าตัดใหญ่แบบไม่ต้องนอนโรงพยาบาล (Day Surgery), ค่าห้อง ICU เพิ่มเป็น 2 เท่า, ค่ายากลับบ้าน (ตามเงื่อนไขที่กำหนด)

- สิทธิประโยชน์ทางภาษี: เบี้ยประกันภัยสามารถนำไปใช้สิทธิหักลดหย่อนภาษีได้

1.2 จุดเด่นของแบบประกัน

- เหมาครอบคลุม: คุ้มครองค่ารักษาพยาบาลแบบ ประกันสุขภาพเหมาจ่าย ทั้งกรณีเจ็บป่วยทั่วไปและกรณีผ่าตัด

- วงเงินสูงต่อครั้ง: วงเงินค่ารักษา 500,000 บาท (สำหรับแผนสูงสุด) ต่อการรักษาครั้งใดครั้งหนึ่ง

- ค่าห้องเพิ่ม: รับเพิ่มค่าห้องไม่นับรวมในวงเงินเหมาจ่าย (สูงสุด 4,000 บาทต่อวัน สำหรับบางแผน)

- เหมาถูกใจ เบี้ยไม่แพง: ประกันสุขภาพเบี้ยไม่แพง เริ่มต้นหลักร้อยต่อเดือน ทำให้เข้าถึงง่าย

- ลดหย่อนภาษี: สามารถนำไปใช้สิทธิประกันสุขภาพลดหย่อนภาษีได้

2. ทำไมถึงควรเลือกแบบค่ารักษาตัวนี้

คุณควรเลือกแบบประกัน เมืองไทยประกันชีวิต เหมาจ่าย เอ็กซ์ตร้า เนื่องจาก:

- เป็นทางเลือกสำหรับผู้ที่ต้องการความคุ้มครองค่ารักษาพยาบาลในโรงพยาบาลแบบ “เหมาจ่าย” ในราคาที่ประหยัด (เบี้ยไม่แพง)

- ช่วยลดภาระค่าใช้จ่ายที่อาจเกิดขึ้นจากความเจ็บป่วยหรืออุบัติเหตุที่ไม่คาดฝัน เพราะจ่ายตามจริงสูงสุดถึง 500,000 บาทต่อครั้ง

- มีการแยกค่าห้องพัก/ค่าอาหาร/ค่าบริการพยาบาล (สูงสุด 4,000 บาทต่อวัน ในแผน 3) ออกจากวงเงินเหมาจ่ายค่ารักษา ทำให้วงเงิน 500,000 บาท ถูกใช้ไปกับค่ารักษาพยาบาลอื่นๆ ได้อย่างเต็มที่

3. เหมาะกับใคร กลุ่มเป้าหมายคือใคร

กลุ่มเป้าหมายหลัก คือ ผู้ที่ต้องการ ประกันสุขภาพเหมาจ่าย ในราคาย่อมเยา และต้องการความอุ่นใจเมื่อต้องนอนโรงพยาบาล

- ผู้ที่เริ่มต้นทำประกันสุขภาพ: ผู้ที่ยังไม่มีประกันสุขภาพส่วนตัว และต้องการความคุ้มครองพื้นฐานแบบเหมาจ่ายในวงเงินที่เหมาะสมและเบี้ยประกันภัยที่คุ้มค่า (ประกันสุขภาพเบี้ยไม่แพง)

- ผู้ที่มีสวัสดิการจำกัด: ผู้ที่มีสวัสดิการของบริษัท (ประกันกลุ่ม) หรือสวัสดิการภาครัฐ/ประกันสังคม ที่วงเงินความคุ้มครองไม่สูงมาก และต้องการทำประกันส่วนตัวเพื่อ “เติมเต็ม” หรือ “Top Up” ส่วนเกินของค่ารักษาพยาบาลที่สวัสดิการเดิมอาจไม่ครอบคลุม (เช่น ค่าห้องที่เกินวงเงิน)

- ผู้ที่ต้องการสิทธิประโยชน์ทางภาษี: ผู้ที่มีรายได้และต้องการนำเบี้ยประกันไปใช้ลดหย่อนภาษี

4. มีประกันอื่นอยู่แล้ว ทำไมควรมี “เหมาจ่าย เอ็กซ์ตร้า” อีกฉบับ

แม้ว่าคุณจะมีประกันกลุ่ม, ประกันสุขภาพแบบเดิม, ประกันออมทรัพย์, หรือประกันลดหย่อนภาษีอยู่แล้ว เมืองไทยประกันชีวิต เหมาจ่าย เอ็กซ์ตร้า ก็ยังเป็นทางเลือกที่คุ้มค่าในการทำเพิ่มเติม เนื่องจาก:

- เสริมสวัสดิการ (Top-Up): ประกันกลุ่ม มักมีวงเงินจำกัด โดยเฉพาะค่าห้องหรือค่ารักษาพยาบาลหลักต่อปี การมี เหมาจ่าย เอ็กซ์ตร้า เป็นเหมือนแผนสำรองที่ช่วย Top Up วงเงินให้สูงขึ้นเมื่อค่ารักษาพยาบาลเกินวงเงินสวัสดิการเดิม

- ความคุ้มครองแบบเหมาจ่าย: ประกันสุขภาพแบบเก่าอาจเป็นแบบแยกย่อยค่าใช้จ่าย ทำให้ต้องกังวลว่าแต่ละหมวดจะพอหรือไม่ แต่ ประกันสุขภาพเหมาจ่าย ตัวนี้จะรวมค่าใช้จ่ายส่วนใหญ่ไว้ในวงเงินเดียว ทำให้วางแผนการใช้จ่ายได้ง่ายกว่า

- ประกันออมทรัพย์/ลดหย่อนภาษี: หากคุณมีเพียงประกันที่เน้นการออมหรือลดหย่อนภาษี แต่ไม่มีความคุ้มครองสุขภาพที่เพียงพอ เหมาจ่าย เอ็กซ์ตร้า จะเข้ามาเติมเต็มช่องว่างด้านสุขภาพโดยเฉพาะ เพราะเน้นค่ารักษาพยาบาลและยังได้สิทธิลดหย่อนภาษีเพิ่มอีกด้วย

5. ความเห็น/Feedback ของลูกค้า

จากข้อมูลที่พบในช่องทางออนไลน์ (เช่น Pantip และสื่อโฆษณา) ลูกค้ามักมีความเห็นและประสบการณ์ดังนี้:

- ความคุ้มค่าของเบี้ย: หลายคนมองว่า ประกันสุขภาพเหมาจ่าย รุ่นนี้มีเบี้ยประกันภัยที่ไม่แพง ทำให้ตัดสินใจซื้อได้ง่าย แม้มีสวัสดิการอื่นอยู่แล้ว

- เหมาะกับการทำเสริม (Extra Care Plus): แบบประกันที่มีความรับผิดส่วนแรก (Deductible) หรือรุ่น Extra Care Plus (เป็นอีกโครงการที่แตกต่างจาก เหมาจ่าย เอ็กซ์ตร้า เล็กน้อย) ได้รับความนิยมในกลุ่มคนที่มีสวัสดิการกลุ่มอยู่แล้ว เพราะช่วยให้เบี้ยถูกลงและใช้เติมเต็มวงเงิน

- วงเงินที่อุ่นใจ: การมีวงเงินค่ารักษาสูงสุดถึง 500,000 บาท/ครั้ง ทำให้รู้สึกอุ่นใจ ไม่ต้องกังวลเรื่องบิลค่ารักษาเมื่อต้องเข้าโรงพยาบาล

วันที่ต้องผ่าตัดใหญ่

z

z

z

z

ช่องทางชำระเงิน

1.โอนผ่าน QR CODE หรือ ชำระช่องทุกธนาคาร

2.แคชเชียร์เช็ค เช็ค

3.บัครเครดิตทุกธนาคาร ทั้งระบบ Online และ OFF Line

4.เงินสดพร้อมเอกสารรับเงิน

บวรธีรักษ์ บรรณบวรพงษ์

วิศวกรรมศาสตร์ มหาวิทยาลัยเกษตรศาสตร์

FChFP – Fellow Chartered Financial Practitioner

คุณวุฒิทางวิชาชีพสำหรับมืออาชีพ ด้านบริการทางการเงิน

MDRT คือ สมาคมของที่ปรึกษาทางการเงินนานาชาติ

ประสบการทำงานกว่า 20ปี