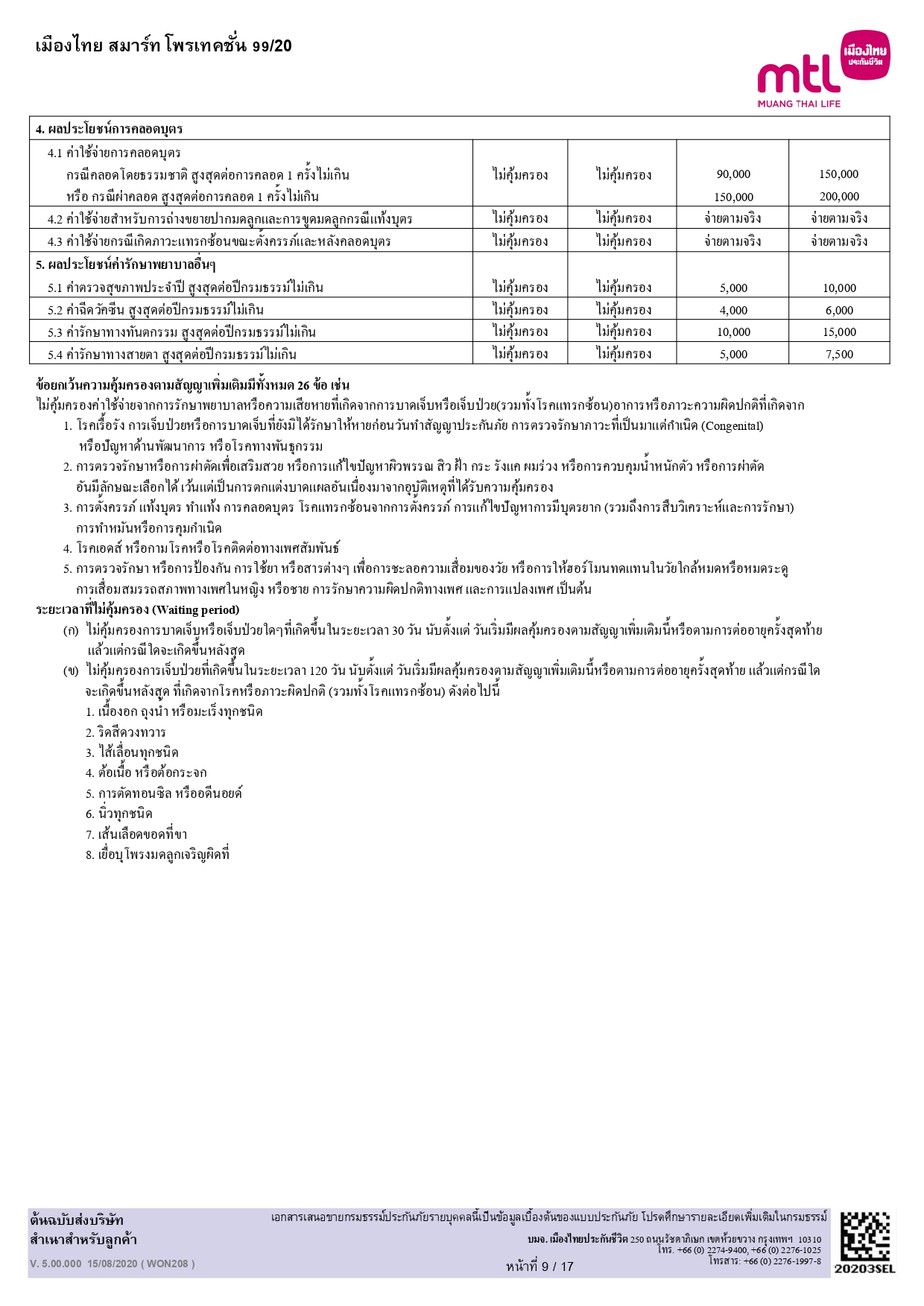

สัญญาเพิ่มเติมเหมาจ่าย OPD โอพีดี

สัญญาเพิ่มเติม OPD เหมาจ่าย (โอพีดี เหมาจ่าย) ของ เมืองไทยประกันชีวิต เป็นหนึ่งในทางเลือกสำหรับผู้ที่ต้องการความคุ้มครองค่ารักษาพยาบาลผู้ป่วยนอกในระดับสูง โดยมีจุดเด่นคือการให้วงเงินก้อนเดียวต่อปี ไม่จำกัดจำนวนครั้งในการใช้ (ตามเงื่อนไข)

เหมาจ่าย เมืองไทยประกันชีวิต โอพีดี เหมาจ่าย ไม่จำกัดครั้ง ครอบคลุม ค่ารักษาผู้ป่วยนอก ระดับพรีเมียม

- OPD เหมาจ่าย เมืองไทยประกันชีวิต

- โอพีดี เหมาจ่าย, ประกันผู้ป่วยนอก, ค่ารักษาผู้ป่วยนอก, OPD ไม่จำกัดครั้ง, ไม่ต้องสำรองจ่าย

1. ข้อมูลโดยละเอียด

สัญญาเพิ่มเติม โอพีดี เหมาจ่าย เป็นสัญญาเพิ่มเติมสุขภาพที่ต้องแนบท้ายกรมธรรม์ประกันชีวิตหลัก (เช่น เมืองไทย สมาร์ท โพรเทคชั่น 99/99) โดยมีลักษณะเด่นที่แตกต่างจาก OPD แบบวงเงินต่อครั้ง ดังนี้:

รายละเอียด สัญญาเพิ่มเติม โอพีดี เหมาจ่าย (OPD Maochai) ลักษณะความคุ้มครอง คุ้มครอง ค่ารักษาผู้ป่วยนอก โดยจ่ายตามจริงรวมกัน ไม่เกินวงเงินสูงสุดต่อปี วงเงินรวมต่อปี เลือกได้ตั้งแต่ 15,000 บาท ไปจนถึง 100,000 บาทต่อปี (ขึ้นอยู่กับแบบประกันที่แนบ) จำกัดจำนวนครั้ง ไม่จำกัดจำนวนครั้ง ต่อปี (แต่จำกัดสูงสุด 2 ครั้ง/วัน) ความคุ้มครอง ครอบคลุม ค่าธรรมเนียมปรึกษาแพทย์, ค่าวินิจฉัย, ค่ายา, ค่ากายภาพบำบัด, และ Telemedicine อายุรับประกัน ประมาณ 6 – 90 ปี (ต่ออายุได้ถึง 99 ปี) การเคลม มีบริการ OPD Cashless ไม่ต้องสำรองจ่าย ณ โรงพยาบาลคู่สัญญา (400+ แห่ง) สิทธิประโยชน์เสริม สามารถขอรับ Second Opinion (ปรึกษาแพทย์อีกท่าน) ได้สำหรับอาการเดียวกัน ลดหย่อนภาษี เบี้ยประกันสุขภาพสามารถนำไปใช้ลดหย่อนภาษีได้ตามเกณฑ์กรมสรรพากร

2. จุดเด่นของแบบประกัน

- OPD ไม่จำกัดครั้ง: จุดเด่นที่เหนือกว่าแบบวงเงินต่อครั้งคือการให้ความคุ้มครองแบบ OPD เหมาจ่าย ไม่จำกัดครั้ง ทำให้หมดกังวลเรื่องการใช้สิทธิบ่อยครั้ง

- วงเงินสูงต่อปี: ให้วงเงิน ค่ารักษาผู้ป่วยนอก ที่สูงถึงหลักแสนต่อปี ตอบโจทย์ผู้ที่ต้องการความคุ้มครองแบบพรีเมียม

- ครอบคลุมทุกค่าใช้จ่าย: คุ้มครองทั้งค่าปรึกษาแพทย์ ค่ายา และบริการพิเศษอื่นๆ เช่น กายภาพบำบัด หรือ Telemedicine

- ความสะดวกสบาย: บริการ ไม่ต้องสำรองจ่าย (Cashless) ที่ใช้งานง่าย ณ โรงพยาบาลคู่สัญญาของ เมืองไทยประกันชีวิต

3. ทำไมถึงควรเลือกแบบค่ารักษาตัวนี้

- หมดปัญหาลิมิตต่อครั้ง: หากคุณหรือบุตรหลานป่วยบ่อย เช่น เป็นภูมิแพ้ หรือเป็นหวัดบ่อยครั้ง การเลือก โอพีดี เหมาจ่าย จะช่วยให้ไม่ต้องกังวลว่าวงเงินต่อครั้งจะไม่พอ หรือต้องนับจำนวนครั้งที่ใช้ไป

- การเจ็บป่วยเรื้อรังที่ต้องติดตามอาการ: สำหรับผู้ที่มีโรคประจำตัวที่ต้องพบแพทย์เพื่อติดตามอาการ ตรวจเลือด หรือรับยาต่อเนื่อง การมีวงเงินก้อนใหญ่ต่อปีจะช่วยบริหารค่าใช้จ่ายได้ดีกว่า

- ยกระดับการรักษา: วงเงินที่สูงช่วยให้สามารถเข้ารับบริการทางการแพทย์ที่อาจมีค่าใช้จ่ายต่อครั้งสูงกว่าปกติได้

4. เหมาะกับใคร กลุ่มเป้าหมายคือใคร

- ครอบครัวที่มีเด็กเล็ก/วัยรุ่น: กลุ่มที่มักมีการเจ็บป่วยเล็กน้อยแต่บ่อยครั้งตลอดทั้งปี

- ผู้ที่พบแพทย์บ่อย: ไม่ว่าจะเป็นการเจ็บป่วยทั่วไป หรือต้องติดตามอาการของโรคที่ไม่ต้องถึงขั้นนอนโรงพยาบาล

- ผู้ที่ต้องการความคุ้มครองแบบพรีเมียม: ผู้ที่มีกำลังซื้อและต้องการความสะดวกสบายสูงสุด โดยมีวงเงิน ค่ารักษาผู้ป่วยนอก ที่เพียงพอต่อการเข้ารับการรักษาในโรงพยาบาลเอกชนชั้นนำ

- ผู้ที่ทำประกัน IPD เหมาจ่ายอยู่แล้ว: และต้องการเสริมความคุ้มครอง OPD ให้เป็น โอพีดี เหมาจ่าย เพื่อให้การดูแลสุขภาพสมบูรณ์แบบทั้งผู้ป่วยในและผู้ป่วยนอก

5. มีประกันอื่นอยู่แล้ว ทำไมควรมีแบบ สัญญาเพิ่มเติม เหมาจ่าย OPD อีก 1 ฉบับ

- เติมเต็มช่องว่าง OPD ที่มีวงเงินจำกัด: ประกันกลุ่ม หรือประกันสุขภาพหลัก (IPD) บางฉบับ อาจมีสิทธิ OPD ติดมา แต่มักเป็นแบบวงเงินต่อครั้งที่ต่ำหรือไม่เพียงพอ การซื้อ OPD เหมาจ่าย เมืองไทยประกันชีวิต เพิ่มเติมเป็นการอัพเกรดสวัสดิการให้สามารถใช้ได้จริงในโรงพยาบาลปัจจุบัน

- การันตีวงเงินต่อปี: การมี OPD เหมาจ่าย เป็นการการันตีวงเงินก้อนใหญ่เพื่อรองรับการเจ็บป่วยรายปี ไม่ว่าคุณจะใช้ไปกี่ครั้งก็ตาม (ต่างจากประกันที่มี OPD น้อย/ไม่มี)

- สิทธิประโยชน์ด้านภาษี: เบี้ยประกันสุขภาพสามารถใช้ ลดหย่อนภาษี ได้สูงสุด 25,000 บาท การซื้อสัญญา OPD เหมาจ่ายจึงได้ทั้งความคุ้มครองและประโยชน์ทางภาษี

6. ความเห็น/Feedback ของลูกค้า

ลูกค้าส่วนใหญ่ที่เลือก OPD เหมาจ่าย ของ เมืองไทยประกันชีวิต มักให้ความเห็นเชิงบวกในประเด็น:

- ความอุ่นใจ: การรู้ว่ามีวงเงินก้อนใหญ่รองรับ ค่ารักษาผู้ป่วยนอก ตลอดทั้งปี ทำให้กล้าไปพบแพทย์ทันทีที่เริ่มมีอาการ

- ความสะดวกสบายในการใช้สิทธิ: การใช้บริการ ไม่ต้องสำรองจ่าย สำหรับ โอพีดี เหมาจ่าย ทำให้การเข้ารับการรักษาง่ายและรวดเร็ว

- ความคุ้มค่าสำหรับการใช้บ่อย: สำหรับผู้ที่เจ็บป่วยบ่อย หรือต้องพาลูกไปหาหมอเป็นประจำ จะรู้สึกว่าเบี้ยประกันนั้นคุ้มค่ามากกับวงเงินที่ได้รับ

a

a

a

ช่องทางชำระเงิน

1.โอนผ่าน QR CODE หรือ ชำระช่องทุกธนาคาร

2.แคชเชียร์เช็ค เช็ค

3.บัครเครดิตทุกธนาคาร ทั้งระบบ Online และ OFF Line

4.เงินสดพร้อมเอกสารรับเงิน

บวรธีรักษ์ บรรณบวรพงษ์

วิศวกรรมศาสตร์ มหาวิทยาลัยเกษตรศาสตร์

FChFP – Fellow Chartered Financial Practitioner

คุณวุฒิทางวิชาชีพสำหรับมืออาชีพ ด้านบริการทางการเงิน

MDRT คือ สมาคมของที่ปรึกษาทางการเงินนานาชาติ

ประสบการทำงานกว่า 20ปี