")

เมืองไทยวัยเก๋า คุ้มสุขใจ (เพื่อผู้สูงอายุ)

เมืองไทยวัยเก๋า คุ้มสุขใจ ประกันผู้สูงอายุ ไม่ต้องตรวจสุขภาพ คุ้มครองชีวิตและอุบัติเหตุถึง 90 ปี!

- เมืองไทยวัยเก๋า คุ้มสุขใจ

- ประกันผู้สูงอายุ ไม่ต้องตรวจสุขภาพ, ประกันชีวิต 50-75 ปี, เบี้ยคงที่ คุ้มครอง 90 ปี, ประกันชีวิตลดหย่อนภาษี, เมืองไทยประกันชีวิต

1. ข้อมูลโดยละเอียด

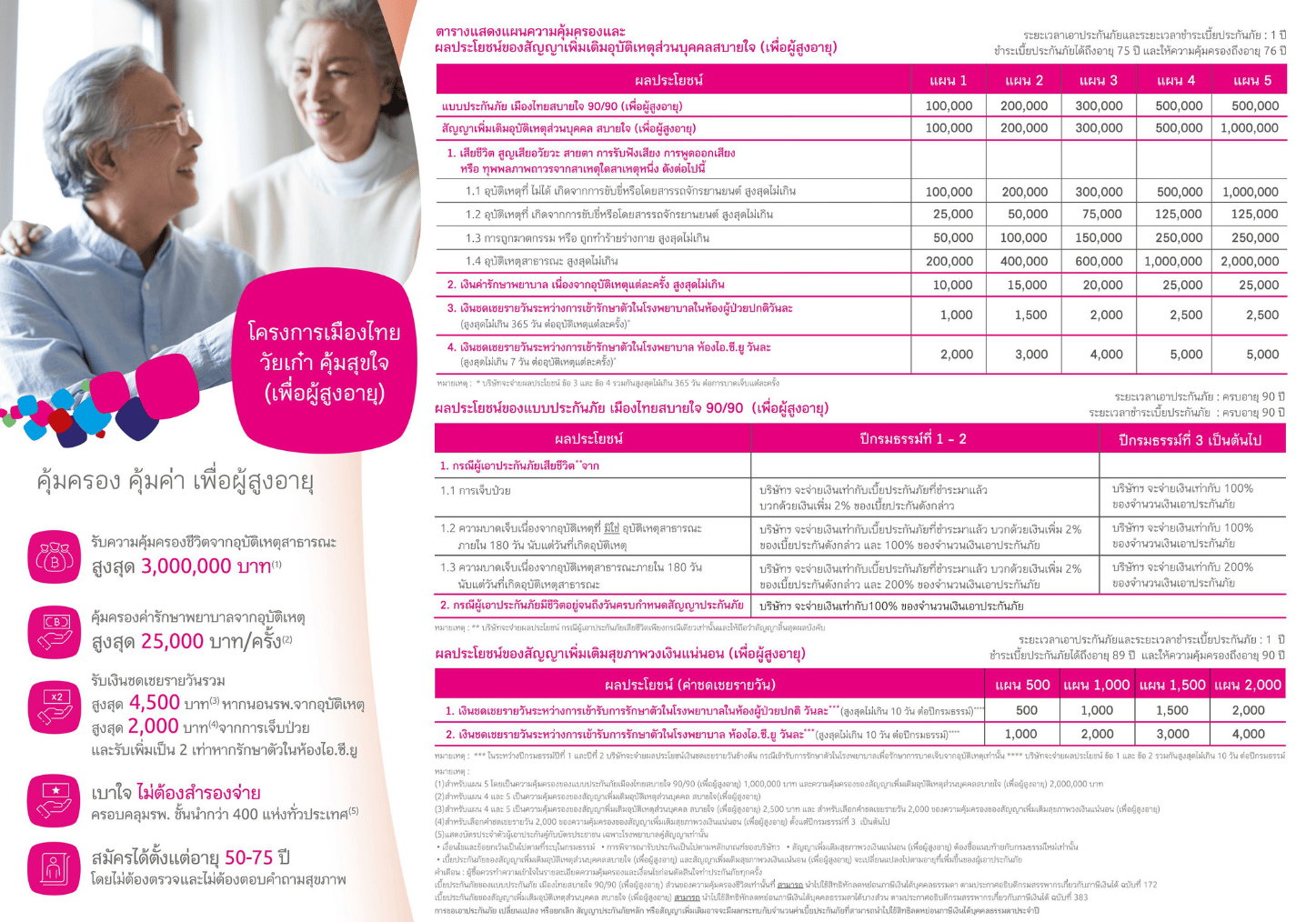

เมืองไทยวัยเก๋า คุ้มสุขใจ (90/90) เป็นแบบประกันชีวิตหลัก (เมืองไทยสบายใจ 90/90) ที่ออกแบบมาเพื่อตอบโจทย์ผู้สูงอายุโดยเฉพาะ เน้นการให้หลักประกันชีวิตและสามารถแนบสัญญาเพิ่มเติมด้านอุบัติเหตุและชดเชยรายวันได้

| รายละเอียด | ข้อมูล |

| ประเภท | แบบประกันชีวิต (หลัก) ควบ สัญญาเพิ่มเติม (อุบัติเหตุและชดเชยรายวัน) |

| ระยะเวลาชำระเบี้ย | เบี้ยคงที่ ตลอดสัญญา (ชำระถึงอายุ 90 ปี) |

| ระยะเวลาคุ้มครอง | ถึงอายุ 90 ปี |

| อายุรับประกันภัย | 50 – 75 ปี |

| เงื่อนไขสุขภาพ | ประกันผู้สูงอายุ ไม่ต้องตรวจสุขภาพ และไม่ต้องตอบคำถามสุขภาพ |

| ความคุ้มครองชีวิต | กรณีเสียชีวิต (จากการเจ็บป่วย/อุบัติเหตุ) รับ 100% ของทุนประกัน (ตั้งแต่ปีกรมธรรม์ที่ 3) |

| เงินครบสัญญา | รับเงิน 100% ของทุนประกันชีวิต (กรณีมีชีวิตอยู่จนถึงอายุ 90 ปี) |

| คุ้มครองอุบัติเหตุ | สามารถแนบสัญญาเพิ่มเติมอุบัติเหตุเพื่อผู้สูงอายุ โดยคุ้มครองค่ารักษาพยาบาลจากอุบัติเหตุ และการเสียชีวิตจากอุบัติเหตุสูงถึง 200% ของทุนประกัน (กรณีอุบัติเหตุสาธารณะ) |

| สิทธิลดหย่อนภาษี | ประกันชีวิตลดหย่อนภาษี ได้ตามเกณฑ์ของกรมสรรพากร (เฉพาะเบี้ยประกันชีวิตหลัก) |

2. จุดเด่นของแบบประกัน

- สมัครง่าย ไม่ต้องตรวจสุขภาพ: จุดเด่นที่สำคัญที่สุดคือเป็น ประกันผู้สูงอายุ ไม่ต้องตรวจสุขภาพ และไม่ต้องตอบคำถามสุขภาพ ทำให้ผู้ที่มีโรคประจำตัว (เช่น ความดัน เบาหวาน) ก็สามารถทำได้

- คุ้มครองถึงวัย 90 ปี: ให้ความคุ้มครองชีวิตที่มั่นคง ยาวนานถึงอายุ 90 ปี ทำให้มีหลักประกันเตรียมพร้อมสำหรับบั้นปลายชีวิต

- มีเงินครบสัญญา: หากอยู่จนครบสัญญาตอนอายุ 90 ปี จะได้รับเงินคืน 100% ของทุนประกัน ถือเป็นเงินก้อนสุดท้ายที่ช่วยให้ลูกหลานอุ่นใจ

- เน้นความคุ้มครองอุบัติเหตุ: แม้เป็นประกันชีวิต แต่สามารถซื้อสัญญาเพิ่มเติมอุบัติเหตุที่ให้ความคุ้มครองค่ารักษาและวงเงินคุ้มครองสูงเมื่อเสียชีวิตจากอุบัติเหตุ

3. ทำไมถึงควรเลือก “เมืองไทยวัยเก๋า คุ้มสุขใจ”

- ทางเลือกสำหรับผู้มีปัญหาสุขภาพ: เป็นหนึ่งในไม่กี่แบบประกันที่เปิดโอกาสให้ผู้สูงอายุที่มีโรคประจำตัว สามารถซื้อ ประกันชีวิต 50-75 ปี ได้ง่ายๆ โดยไม่ต้องผ่านการตรวจสุขภาพที่ซับซ้อน

- คุ้มครองอุบัติเหตุครบวงจร: ผู้สูงอายุมีความเสี่ยงสูงต่ออุบัติเหตุเล็กน้อยจนถึงร้ายแรง การมีสัญญาเพิ่มเติมที่ครอบคลุมค่ารักษาและชดเชยกรณีเข้าพักรักษาตัวจะช่วยแบ่งเบาภาระทางการเงินได้มาก

- เบี้ยคงที่ตลอดชีพ: เบี้ยคงที่ คุ้มครอง 90 ปี ทำให้ผู้เอาประกันภัยสามารถวางแผนการจ่ายเบี้ยได้อย่างมั่นคง ไม่ต้องกังวลว่าเบี้ยจะปรับสูงขึ้นตามอายุเหมือนประกันสุขภาพทั่วไป

4. เหมาะกับใคร กลุ่มเป้าหมายคือใคร

- ผู้สูงอายุวัย 50-75 ปี: เป็นกลุ่มเป้าหมายหลักที่ต้องการหลักประกันชีวิตและเงินมรดกไว้ให้ลูกหลาน

- ผู้ที่ถูกปฏิเสธประกันแบบทั่วไป: ผู้สูงอายุที่มีประวัติสุขภาพไม่ดีและถูกบริษัทประกันทั่วไปปฏิเสธการรับประกัน เนื่องจาก เมืองไทยวัยเก๋า คุ้มสุขใจ เป็น ประกันผู้สูงอายุ ไม่ต้องตรวจสุขภาพ

- ผู้ที่ต้องการความคุ้มครองแบบเรียบง่ายและยาวนาน: ผู้ที่ต้องการประกันชีวิตที่คุ้มครอง เบี้ยคงที่ คุ้มครอง 90 ปี โดยไม่ต้องการความซับซ้อนมากนัก

5. มีประกันอื่นอยู่แล้ว ทำไมควรมี “เมืองไทยวัยเก๋า คุ้มสุขใจ” อีก 1 ฉบับ

- มีประกันกลุ่ม/ประกันสุขภาพ: ประกันสุขภาพ/กลุ่ม มักยกเว้นโรคที่เป็นมาก่อนหน้า และอาจมีเบี้ยที่ปรับเพิ่มสูงขึ้นตามอายุ เมืองไทยวัยเก๋า คุ้มสุขใจ ทำหน้าที่เป็น ประกันชีวิต 50-75 ปี เพื่อสร้างมรดกและคุ้มครองอุบัติเหตุที่แน่นอน พร้อมทั้งให้เงินชดเชยรายวัน (กรณีแนบสัญญาเพิ่มเติม) ซึ่งช่วยเสริมรายได้ในช่วงที่พักฟื้น

- มีประกันออมทรัพย์/ลดหย่อนภาษี: ประกันออมทรัพย์เน้นการเงิน แต่ขาดความคุ้มครองชีวิตในยามฉุกเฉิน เมืองไทยวัยเก๋า คุ้มสุขใจ เข้ามาเติมเต็มในส่วนของความคุ้มครองชีวิตและอุบัติเหตุที่ง่ายต่อการทำสำหรับวัยนี้ และเบี้ยประกันหลักก็ยังสามารถนำไปใช้สิทธิ ประกันชีวิตลดหย่อนภาษี ได้สูงสุด 100,000 บาท

6. ความเห็น/Feedback ของลูกค้า

- ความประทับใจ: ลูกค้าที่เลือกซื้อ เมืองไทยวัยเก๋า คุ้มสุขใจ มักประทับใจในความสะดวกในการสมัคร เนื่องจากเป็น ประกันผู้สูงอายุ ไม่ต้องตรวจสุขภาพ และการที่ได้รับความคุ้มครองชีวิตและอุบัติเหตุไปพร้อมกัน เป็นการเตรียมเงินก้อนสุดท้ายไว้ให้ลูกหลานได้อย่างอุ่นใจ

- ข้อพิจารณา: เนื่องจากเป็นแบบชำระเบี้ยถึงอายุ 90 ปี (เบี้ยยาว) บางความเห็นจึงเปรียบเทียบกับแบบ “คุ้มได้ใจ” ที่จ่ายเบี้ยสั้นกว่า (10 ปี) แต่ “คุ้มสุขใจ” อาจมีข้อดีในแง่ของเบี้ยรายปีที่ต่ำกว่าเมื่อทำตั้งแต่อายุยังไม่มากนัก

แบบประกัน เมืองไทยวัยเก๋า คุ้มได้ใจ และ เมืองไทยวัยเก๋า คุ้มสุขใจ เป็นผลิตภัณฑ์สำหรับผู้สูงอายุ (Senior Series) ของเมืองไทยประกันชีวิต ที่มีจุดประสงค์หลักคล้ายกันคือ ไม่ต้องตรวจสุขภาพ แต่มีความแตกต่างกันในรายละเอียดของระยะเวลาการจ่ายเบี้ยและความคุ้มครอง ดังนี้ครับ

| ประเด็นเปรียบเทียบ | เมืองไทยวัยเก๋า คุ้มได้ใจ | เมืองไทยวัยเก๋า คุ้มสุขใจ |

| ชื่อทางการตลาด | เมืองไทยวัยเก๋า คุ้มได้ใจ (99/10) | เมืองไทยวัยเก๋า คุ้มสุขใจ (90/90) |

| อายุรับประกันภัย | 50 – 80 ปี | 50 – 75 ปี |

| ระยะเวลาชำระเบี้ย | สั้น (10 ปี) | ยาว (ถึงอายุ 90 ปี) |

| ระยะเวลาคุ้มครอง | ยาวมาก (ถึงอายุ 99 ปี) | ยาว (ถึงอายุ 90 ปี) |

| ลักษณะเบี้ย | เบี้ยต่อปีจะสูงกว่า แต่จ่ายสั้นเพียง 10 ปี | เบี้ยต่อปีจะต่ำกว่า แต่จ่ายยาวจนถึงอายุ 90 ปี |

| เงินครบสัญญา | มีชีวิตอยู่ถึงอายุ 99 ปี รับเงินคืน 150% ของทุนประกัน | มีชีวิตอยู่ถึงอายุ 90 ปี รับเงินคืน 100% ของทุนประกัน |

| ความคุ้มครองชีวิต | เพิ่มขึ้นตามปี ที่ถือกรมธรรม์ (เช่น สูงสุด 150% ของทุนประกัน) | คงที่ (100% ของทุนประกัน ตั้งแต่ปีที่ 3 เป็นต้นไป) |

| ความคุ้มครองอุบัติเหตุ/สุขภาพ (สัญญาเพิ่มเติม) | สามารถแนบได้ (ค่ารักษาอุบัติเหตุ/ชดเชยรายวัน) | สามารถแนบได้ (ค่ารักษาอุบัติเหตุ/ชดเชยรายวัน) |

| เหมาะกับ | ผู้ที่ต้องการ จ่ายเบี้ยให้จบเร็วที่สุด และต้องการหลักประกันที่ยาวนานกว่า | ผู้ที่ต้องการให้ เบี้ยประกันรายปีต่ำ ที่สุด เพื่อไม่ให้เป็นภาระมากนัก |

สรุปข้อแตกต่างหลัก:

- ช่วงอายุรับประกัน: “คุ้มได้ใจ” รับได้ถึงอายุ 80 ปี ขณะที่ “คุ้มสุขใจ” รับได้ถึงอายุ 75 ปี

- ระยะเวลาชำระเบี้ย: “คุ้มได้ใจ” เน้นการ จ่ายสั้นแค่ 10 ปี แต่ “คุ้มสุขใจ” เป็นแบบ จ่ายยาวจนถึงอายุ 90 ปี

- ผลประโยชน์ครบสัญญา: “คุ้มได้ใจ” ให้เงินคืนสูงกว่าคือ 150% ที่อายุ 99 ปี ส่วน “คุ้มสุขใจ” คืน 100% ที่อายุ 90 ปี

- วงเงินความคุ้มครองชีวิต: “คุ้มได้ใจ” มีโอกาสที่ความคุ้มครองชีวิตจะเพิ่มขึ้นตามระยะเวลา ขณะที่ “คุ้มสุขใจ” คุ้มครองชีวิตแบบคงที่ (ตั้งแต่ปีที่ 3)

ดังนั้น:

- ถ้าเน้น จ่ายเบี้ยให้จบเร็ว และต้องการความคุ้มครองยาวนานกว่า ควรเลือก “คุ้มได้ใจ”

- ถ้าเน้น เบี้ยต่อปีถูกที่สุด และยังอยู่ในช่วงอายุ 50-75 ปี ควรเลือก “คุ้มสุขใจ”

z

z

ช่องทางชำระเงิน

1.โอนผ่าน QR CODE หรือ ชำระช่องทุกธนาคาร

2.แคชเชียร์เช็ค เช็ค

3.บัครเครดิตทุกธนาคาร ทั้งระบบ Online และ OFF Line

4.เงินสดพร้อมเอกสารรับเงิน

บวรธีรักษ์ บรรณบวรพงษ์

วิศวกรรมศาสตร์ มหาวิทยาลัยเกษตรศาสตร์

FChFP – Fellow Chartered Financial Practitioner

คุณวุฒิทางวิชาชีพสำหรับมืออาชีพ ด้านบริการทางการเงิน

MDRT คือ สมาคมของที่ปรึกษาทางการเงินนานาชาติ

ประสบการทำงานกว่า 20ปี